您的位置:首页 >行业观察 > 行业观察

公募产品设计瞄准大宗商品 商品期货基金要火?

![]() 2016-03-14 08:11:50

来源:采编

2016-03-14 08:11:50

来源:采编

简介:【公募产品设计瞄准大宗商品 商品期货基金要火?】A股交易量持续萎缩,相反大宗商品却迎来久违的活跃。“近期有多家公募在跟我们洽谈商品期货基金开

【公募产品设计瞄准大宗商品 商品期货基金要火?】A股交易量持续萎缩,相反大宗商品却迎来久违的活跃。“近期有多家公募在跟我们洽谈商品期货基金开户的事情,公司也将此视为今年战略规划的重点。”国内某大型期货公司人士向中国基金报记者透露。(中国基金报)A股交易量持续萎缩,相反大宗商品却迎来久违的活跃。“近期有多家公募在跟我们洽谈商品期货基金开户的事情,公司也将此视为今年战略规划的重点。”国内某大型期货公司人士向中国基金报记者透露。

“可以这么说,现在几乎各家公司都在研究或关注商品期货基金,区别只是有的公司已明确在推进,有的公司正处研究论证阶段。”华南某基金公司人士告诉记者。

经过大宗商品持续几个月的回暖行情,商品期货基金看来也要火了。

模式:ETF与LOF齐头并进

目前市场上只有一只商品期货基金,是去年8月份成立的国投瑞银白银期货,近期商品期货的触底反弹,加上国内在这一领域的空白,让公募看到了机会。

据记者了解,已有多家公募陆续开始布局大宗商品期货。

中国证监会3月9日公布的《证券投资基金募集申请行政许可受理及审核情况公示》(以下简称《公示》)显示,2015年度共有两只商品期货基金获得受理,分别为华泰柏瑞旗下的东证大商所农产品交易型开放式指数基金(ETF),以及华宝兴业旗下的铜期货基金(上市型开放式基金 (LOF))。截至3月4日,两只产品已得到证监会第一次审查反馈。由于产品的特殊性,审核实行普通程序,审核期限为6个月。另据业内知情人士透露,另有1家公司上报了上期有色金属指数基金,也是1只商品期货基金。

除上述几家公司,其实此前公募已有先行者。据了解,嘉实之前就对商品期货ETF进行过一些探索,现在也在持续关注中。另据业内知情人士透露,包括华夏、汇添富、九泰基金等在内的多家公募都在着手此类产品的研究,其中有的公司已向证监会递交了基金募集申请资料,有的公司正处于设计论证或规划研究阶段。不过记者与上述公司确认时,有的表示推出时间尚不确定,也有的则因顾虑产品设计细节泄密,暂时拒绝采访。

魅力:波动不大收益不低

商品期货基金为何忽然成了公募眼中的香饽饽?

商品期货作为一种独立于股市和债市的资产类别,对大类资产配置而言很有必要,除了这已成市场共识的原因,华宝兴业产品开发部总经理章希给出了他的逻辑:A股市场大幅震荡,债券收益率下滑,国内市场陷入“资产荒”的窘境。本来通过QDII投资于海外优质资产也是一条可行之途,但目前公募基金QDII想要获得新增额度很难。还有哪些机会?于是,在当前政策允许的公募基金可投资范围内,仍处于空白的商品期货被挖掘出来。

“由于商品期货采用保证金交易,多倍杠杆放大了商品的波动性。其实,若剔除杠杆因素,商品期货价格的实际波动要比国内中小创股票小得多。从长期来看,不加杠杆的被动商品期货基金风险收益特征与成熟市场股票(如标普500 )接近。”章希表示。据某期货研究人士粗略测算,比如东证大商所农产品指数的年化波动率一般不超过15%,要低于沪深300指数超20%的年化波动率。“按照证监会《商品期货交易型开放式基金指引》的要求,商品期货基金不允许采用杠杆交易方式持有商品期货合约,基金所持有所有商品期货合约的价值不超过基金资产净值的110%,因此商品期货基金的价格波动不会太大。”一熟悉产品设计的基金公司人士表示。

局限:可能暂无太大创新

据了解,华宝兴业的铜期货基金主要追踪上期所阴极铜主力合约,华泰柏瑞的东证大商所农产品ETF采用指数化方式,通过投资大商所多个农产品类期货合约达到跟踪指数的目的。与目前的LOF和ETF的最大区别,就是它们的投资标的为商品期货。

“从国外商品期货指数型产品的发展经验看,商品ETF凭借更加完善的产品架构、监管模式及运营流程,可以很好地满足投资者需要。商品ETF无疑是最适合国内市场环境的指数产品。”中证指数公司在此前研究报告指出,以后可以在国外商品ETF的经验基础上(监管模式和产品结构),结合国内市场的实际特征(期货市场环境、交易所规则、份额清算交收等),逐步推出适合国内投资者需要的商品ETF产品。

但在章希看来,目前的商品期货LOF与商品期货ETF各有优劣。相对而言,LOF在基金运作上更为简便易行,且同时可以吸引场内和场外的客户需求。

从申赎机制看,证监会2014年12月发布的《商品期货交易型开放式基金指引》显示,商品期货ETF需要使用商品期货合约组合或基金合同约定的方式进行申购赎回。但某业内资深人士分析认为,目前国内证券交易所和期货交易所之间的通道尚未打通,依托交易所现有的ETF交易机制,商品期货ETF暂时还无法实现期货合约的实时申赎,只能跟商品期货LOF一样,进行现金申赎。

此外,该人士同时指出,在现有模式和机制下,商品期货ETF当前想要做出大的创新可能还不具备条件。不过,随着系统、规则与法规的进一步完善,商品期货ETF未来有望涌现更多创新,如T+0、杠杆、反向等都有可能成为其中的创新点。

空间:机构与个人均适合

据BlackRock统计,截至2015年4月,全球商品ETP(含ETF)的产品数量为901只,规模达1248亿美元,种类涉及贵金属、能源、农产品以及其他品种。其中全球农产品ETP的数量有186只,资产规模共计37亿美元。

“国内商品指数产品的发展空间也很广阔,按照国际市场非指数头寸:指数头寸为7:3的幅度来计算,2014年国内约有7000亿人民币的期货市场持仓规模(双边)有望衍生出3000亿左右的指数化投资。即使扣除暂时无法入市的养老金(约占据50%的指数投资头寸),指数化投资的市值规模也有望达到1500亿。”中证指数公司在此前的研究报告中指出。

章希认为,从不同的需求角度看,商品期货基金既适合机构投资者,也适合个人投资者。其中,商品期货的长周期属性适合机构资金做长期配置,而大周期内的短期波动则适合个人投资者捕捉局部交易性机会。章希呼吁,随着保险资金可投资范围的愈加广泛,希望监管机构可以考虑放行保险资金等机构资金在一定比例限制下借道公募基金投资于商品期货,以满足长期资金大类资产配置的需求。目前包括铜在内的不少商品期货经过多年的连续下跌,已处于底部区域,考虑长期战略配置此类资产恰逢其时。

上述熟悉产品设计的基金人士也表达了类似的观点,“按照美林证券的投资时钟理论,商品期货是经济处于通胀期或预计进入通胀时期的最佳投资品种,国内目前商品相关的投资标的较少,商品ETF的出现为机构进行商品的相关配置提供了可能。”

相关文章

- 公募产品设计瞄准大宗商品 商品期货基金要火?

- 央行副行长易纲:中国货币政策总量稳健 局部偏松

- “保本”难度加大 三成保本基金破发

- 新能源汽车迎政策暖风 5只主题基金最受益(名单)

- 年内排名倒数10位基金亏损均超37% 最多跌逾40%

- 基金等分析人士:降准利好地产等资金敏感型行业

- 寻求“向死而生”的反转性机会 公募买入绩差股

- 政策预期助力沪指走强 历史经验教您把握两会行情

- 打新基金遭巨额赎回 易方达新益E一天暴涨54%!

- 十大机构论市:盘面暗藏一重大信号

- 上海市住建委:上海将继续抑制投资投机性购房

- “十三五规划”草案:未来五年GDP年均增速将大于6.5%

- 市场预期2月信贷仍将强劲 物价继续呈结构化特征

- 行业洗牌大幕拉开 私募有望实现“质变”

- 股指急跌推高分级溢价 再次敲响下折警钟

- 报告称今年或将实施三次降准 经济增速仍将放缓

- 工信部:两年1000亿兜底去产能员工安置问题

- 6省公布高额煤炭去产能目标 计划减产能3.3亿吨

- 1月QDII申购量接近翻番 绩优基金抢手

- 参会人数过少 汇添富能源ETF清盘计划夭折

随机图文

-

沪指缩量收涨重上3000点 创业板指强势五连阳

【收盘播报】沪指缩量收涨,重上3000点,创业板指强势五连阳。在周一攻上3000点后,最近两个交易日沪指始终维持震荡盘整态势,在昨日收盘失守 -

境外资金又开始盯上A股 9月之前不必太悲观

【境外资金又开始盯上A股 9月之前不必太悲观】从数据来看,境外资金又开始盯上A股,昨日沪股通流入达到5 6亿元。且有外资机构也再度唱多A股。 -

为何看好电池行业?广发基金罗国庆:基于两点原因 2025年成关键

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!9月8日,2021新浪财经“拥抱基金大时代,赋能财富增值路”基金嘉年华线上 -

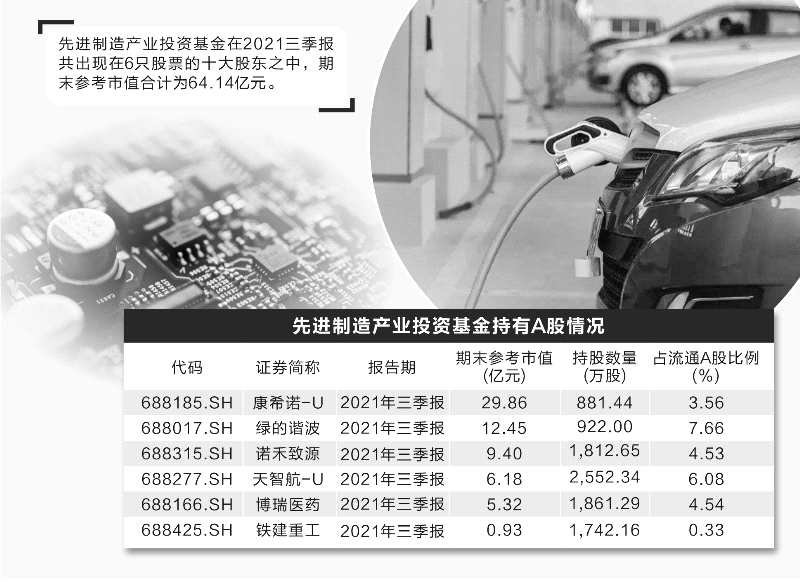

先进制造大基金加码碳化硅赛道 构建新能源汽车朋友圈

资料来源:公开信息 创意 供图 陈锦兴 制图证券时报记者 阮润生【斯达半导(603290)、股吧】(603290)最新披露的35亿元非公开发 -

京东白条新人额度(100京东白条瞬间提额方法)

京东白条,相信大家都不陌生,和蚂蚁花呗、有钱花、信用卡等类似,每个月有一定的额度可以用于消费,后续再还款即可。的确,类似花呗和白条... -

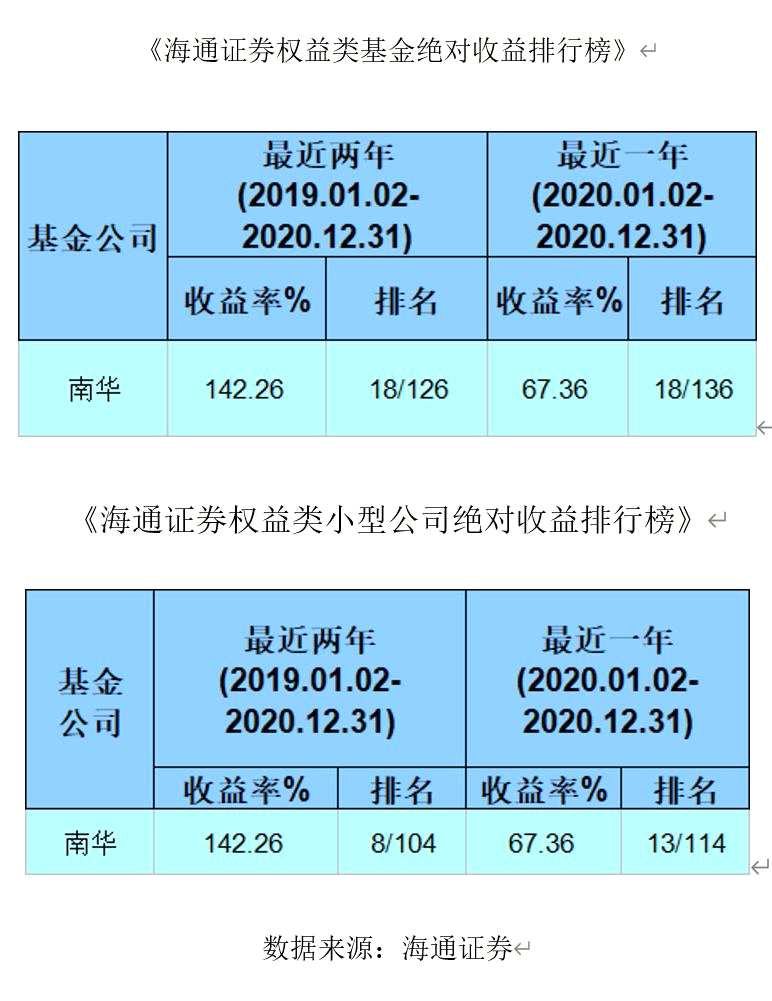

好消息!南华基金旗下混合型、股票型公募基金全部创新高!

近日第三方权威基金评价机构海通证券(600837,股吧)发布了《基金公司权益及固定收益类资产业绩排行榜》。海通证券数据显示,南华基金旗下权益 -

积小败为大胜 精选行业逆向投资

万家基金投资总监黄海 资料图中国基金报记者 赵婷“积小败为大胜”,万家基金投资总监黄海这样总结2016年的投资历程。在A股市场上演的这场战役 -

隔夜外盘:欧美股市涨跌不一道指创历史新高 金价继续走低

【隔夜外盘:欧美股市涨跌不一道指创历史新高 金价继续走低】互联网11日讯,周四美股收盘涨跌不一,道指再创新高,日内公布的美国上周首申...