您的位置:首页 >投资创新 > 投资创新

中国私人银行展业15周年:高净值人群需求转向 考验综合经营内功

![]() 2022-09-23 11:31:21

来源:21世纪经济报道

2022-09-23 11:31:21

来源:21世纪经济报道

简介:作为舶来品的“私人银行”,在中国已经持续展业15年。 “得零售者得天下,得私人银行者得零售。”这句话在银行业之中越发深入人心。私人银行的增长

原标题:中国私人银行展业15周年:高净值人群需求转向 考验综合经营内功

作为舶来品的“私人银行”,在中国已经持续展业15年。 “得零售者得天下,得私人银行者得零售。”这句话在银行业之中越发深入人心。

私人银行的增长成为银行业绩报告中的一抹亮色。中银协2021年10月发布的数据显示,中资私人银行的资产管理规模(Asset Under Management, AUM)从2019年的14.13万亿元,增至2020年的17.26万亿元,增长率达22.09%。私人银行客户数从2019年的103.14万人,增至2020年的125.34万人,增长率达21.53%。

今年多家上市银行的半年报中披露了其私人银行业务数据,从中可以管窥中国私人银行业的发展图景。

规模上,“零售之王”招行再度“卫冕”,上半年私行规模达到3.65万亿元,较去年底增加了2539亿元,增幅为7.48%。招行之外,工商银行、中国银行、建设银行、农业银行位居2万亿俱乐部。

截至今年6月底,工行私行规模达2.47万亿,较去年底增加1457亿元,增幅约6.27%;中国银行为2.33万亿,较去年底增幅7.87%;建设银行2.18万亿的规模,增幅也有7.74%。农业银行今年6月底私行规模达20624亿元,较去年底的18465亿元增加2159亿元,增幅达11.69%;不仅增幅超10%在同行中领先,更是一举迈入成为2万亿俱乐部新成员。

第二梯队中,平安银行私行规模达到1.55万亿,增幅达到10.5%;交通银行则从去年底的逼近万亿,在今年上半年终于站上1万亿以上,达到10298亿元,增幅3.69%。

第三梯队中,兴业银行、民生银行、光大银行的私人银行规模均在5000亿规模以上,较上年末增幅为3%-7%不等。

私人银行业务持续逆势火爆,但也在面临客户理念和需求更新迭代带来的挑战,考验的是银行综合经营的内功。

客户理念和需求更新迭代

“中国高净值人群的理财观念在发生变化。”一位股份制银行私人银行高管对记者表示,相较于十年前或者五年前,私人银行客户在资产配置时更加注重均衡配置的理念。从前的老观念是,高净值客户似乎风险偏好更高,对产品的收益率要求也高一些,更加偏向于“进取型投资者”,但其实接触下来并是不是这样。特别是这两年,理财产品净值化转型,加上国内外市场波动频繁,高净值客户对绝对收益型产品也有很大的需求,偏向于“求稳”。他们典型的资产配置模式是:80%的资产配置绝对收益型产品,要求保本低波动;20%配置权益类资产等高风险高回报产品,以期获得超额收益。显著的特征是,不会去“all in”同类型资产,而会寻求多资产类别、且不同资产类别之间关联性较弱的配置,并在此基础上有一个固收产品收益的“安全垫”。

高净值人群的对私人银行业务的要求也在不断升级迭代。曾经的高净值人群仅仅把私人银行当做一个产品的卖方和一些锦上添花的增值服务的提供方,要求个人或家族财富年度涨幅20%、30%甚至翻倍。而现在的需求更加切合实际也更加全方位,比如税务筹划、资产保全和隔离,甚至是客户的公司需要IPO或并购重组,希望私人银行也能够承担起法律和税务顾问的角色。也有一些客户有教育方面的需求,需要私人银行提供线上+线下留学规划、子女教育、科普研学,还有提供子女暑期实习机会等。

交通银行总行私人银行部首席财富顾问的陈伯宪在《家族企业杂志》上撰文称,曾经高净值人群对私人银行服务的理解就是机场贵宾室、接送机服务,就是名医预约和绿色通道,就是富丽堂皇的服务网点,就是千挑万选出的客户经理……在他们眼中,私人银行增值服务就是私人银行服务的全部了;还有些客户认为,在私人银行买到的产品一定跟一般客户买到的不一样,私人银行会有“核武器”,有稳赚不赔且收益率极高的PE和VC……其实这些都是对私人银行服务的误解。

他认为,现在各家私人银行都在推出增值服务吸引客户,下一步比的就是谁更专业,谁能打造一个专业的团队,建立机制,谁能够在市场震荡中帮助客户避开风险,甚至帮客户规划长远的未来。随着行业不断发展,客户也在不断产生新的需求,包括家族传承、企业治理、慈善需求等。

考验银行综合经营能力

从单一销售转化为资产配置全方位服务,很多银行已经开始行动。比如平安私人银行将客户财富健康度指标前置,纳入一线不同队伍的客户服务经营考核中,也纳入总分行管理团队KPI(关键绩效指标)中。而招行近期也表示,围绕私人银行客户需求变迁,由原来聚焦于向高净值客户提供零售服务转变为向私行客户及其背后企业提供更多元的“人家企社”综合服务。

“现在高净值人群的需求其实是更加高层级的,不再专注于产品,而更灵活机动。需要私人银行部门作为一个提供服务的物理载体,串联起行里各个部门、各个条线,起到‘穿针引线’的作用。”一位华东银行中层管理人士告诉记者,这考验的不仅仅是私人银行的理财师配置资产的个人能力,或者是私人银行部门作为一个整体的输出服务的能力,更是考验整个银行的综合经营能力。

对银行来说,同一位客户其实可以拆解为多个部门的客户,比如一家企业,既是对公部门的贷款客户,企业闲置资金也购买了银行理财,员工工资也委托银行代发,员工也可以是银行储蓄或者理财客户,同时也用了这家银行的房贷或者消费贷,员工和老板都是银行的信用卡客户,而公司高管们也需要银行提供私人银行服务。那么银行的零售和对公部门都在为这家企业服务,能否将这些“千针万线”串联起来,把业务链条中的每一环都留在同一家银行,考验从总行到分支机构的业务人员的能力,以及内部KPI的制定。

“如果队伍建设跟不上业务扩张的脚步,或者KPI制定不能推动业务员将银行多种产品和服务推荐给客户,更高维度的私人银行的建设就会变成纸上谈兵。”上述华东银行人士表示。

有些银行也开始寻求行内板块之间的联动。比如中国银行总行私人银行中心总经理王亚近期对21世纪经济报道记者表示,该行以私人银行为平台,集团内建立了常态化的公私联动、行司联动机制,以公司、普惠、投行、中银证券、中银理财、中银国际、中银三星人寿等在内的柔性工作组,形成专业体系支撑企业家客户服务,真正为客户实现“一点接入、集团响应”的服务体验。

近期,私人银行持牌经营又成了一个热门话题。8月11日,上海银保监局发布批复显示,同意恒丰银行私人银行部开业。值得注意的是,我国大多数银行的私人银行业务都采用大零售模式,在恒丰之前,持牌经营私人银行业务的商业银行仅有4家,即工商银行、农业银行、交通银行和兴业银行。在2021年兴业银行私人银行部成立之前,将近十年时间内,银保监会没有发放私人银行牌照,工商银行、农业银行、交通银行私行银行部分别于2008年、2010年、2012年开业。

在持牌经营之后,私人银行业务不再仅仅是银行大零售中的一个销售渠道,而更加注重综合服务能力的发展,未来可期。

相关文章

- 中国私人银行展业15周年:高净值人群需求转向 考验综合经营内功

- 私募调仓动向曝光:消费与能源板块受青睐

- 金融机构“碳”路两周年:由试点向深度参与全面转型

- 日本央行维持超宽松货币政策

- 上海资产管理协会成立 首批会员123家

- 浦发机器人“小浦”进课堂 为“金融知识进校园”添趣味

- 油价调价窗口今日开启,或迎年内“第七跌”

- 以深度研究抵御市场波动今年机构调研已逾30万次

- 杜绝假币齐发力 兴业银行北京分行积极开展反假宣传月活动

- 9月以来基金踊跃分红 年内分红总额超1600亿元

- 券商资管业务结构加速优化 私募集合资管规模扩至3.59万亿元

- 一键布局有色优质龙头公司,华夏有色50ETF联接基金9月26日首发

- 推进暖心适老化金融服务 兴业银行北京西单支行送金融知识进养老驿站

- 行业观|年内超百只基金清盘 公募基金产品优胜劣汰步伐加速

- 三季度步入尾声 基金调仓换股以博取超额收益

- 多家银行推出初级“个人养老金”功能 备战唯一个人养老金资金账户开立

- 热门赛道持续哑火 基金经理激辩“高低切”

- 养老理财产品试点一年募资逾900亿元 专家预计试点范围将会继续扩大

- 基金管理须直面高波动考验

- 把握新材料“硬科技”投资机遇 南方上证科创板新材料ETF获批

随机图文

-

A股再现“跷跷板效应”:沪指收盘跌1% 创业板指涨1%

【收盘播报】A股再现跷跷板效应,沪指收盘下跌1%,创业板指上涨1%。在四连阳冲上3300点后,沪指今日低开低走,最终收跌1%结束一天交易,而 -

3月22日建信潜力新蓝筹股票近三月以来涨了多少?2021年第四季度基金行业怎么配置?

3月22日建信潜力新蓝筹股票近三月以来涨了多少?2021年第四季度基金行业怎么配置?以下是南方财富网为您整理的3月22日建信潜力新蓝筹股票基 -

中银基金:长期看好科技医药消费三大赛道

6月底以来,A股快速攀升后加剧振荡,关于牛市的争论一直牵动人心。中银基金旗下基金经理吴印表示,科技、医药、消费板块等值得长期看好,投... -

2月18日中欧可转债债券C基金怎么样?基金持仓了哪些股票?

2月18日中欧可转债债券C基金怎么样?基金持仓了哪些股票?以下是南方财富网为您整理的2月18日中欧可转债债券C基金持仓详情,供大家参考。基金 -

磊哥投资笔记|④投资中最大的不变就是变化本身

郑磊(博客,微博):汇添富基金经理,具有11年证券从业经验,其中7年投资管理经验,拥有复旦大学社会医学与卫生事业管理硕士学位。郑磊先生从业以 -

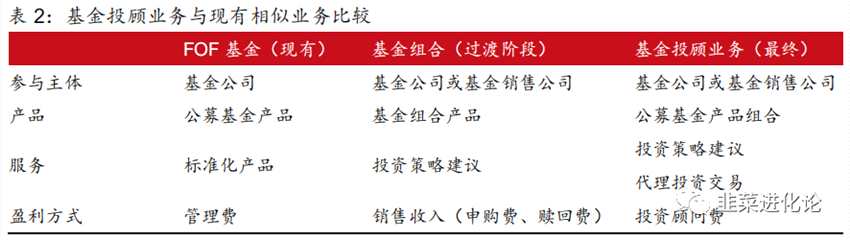

快读研报|基金组合与FOF基金有何不同?天天、且慢与蛋卷哪家强?

随着投资渠道的多元化,买基金的选择也日趋多样,对于很多投资者傻傻地分不清FOF基金与基金代销平台上的基金组合有什么区别,更别提当下... -

高培勇:经济运行稳中有变与宏观经济政策的抉择

11月17日,“责任·创新·跨越—— 2018中国股权投资高峰论坛暨第二届中国股权投资金牛奖颁奖典礼”在广东省佛 -

两天吸金超60亿,任相栋的兴全合衡成新年首只爆款基,称未来三五年A股仍值得投资

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!财联社(记者,韩理 沈述红)1月11日,兴证全球基金发布了提前结束募集的公