您的位置:首页 >投资创新 > 投资创新

隔离险可以有,但金融创新要有底线思维

![]() 2022-05-28 11:30:14

来源:上海证券报

2022-05-28 11:30:14

来源:上海证券报

简介:记者 黄蕾 编辑 陈羽因有效降低消费者由意外隔离带来的经济损失,加上保费低廉,“隔离险”近两年来火出了圈。但随着今年以来疫情的多点散发,不少

原标题:隔离险可以有,但金融创新要有底线思维

记者 黄蕾 编辑 陈羽

因有效降低消费者由意外隔离带来的经济损失,加上保费低廉,“隔离险”近两年来火出了圈。但随着今年以来疫情的多点散发,不少消费者却反映真正理赔时没有那么容易。

这一特殊环境下诞生的创新产物由此饱受舆论质疑。“不符合中高风险地区分类”“无法出具有效证明”……多家保险公司近期因“隔离险”拒赔而被推至风口浪尖。公说公有理,婆说婆有理——保险公司拿着保险合同解释拒赔原因,消费者则认为应以“实质性隔离事实”为依据,而不是根据保单条款玩“文字游戏”。

多位业内专家认为,仅从保险合同本身看,保险公司拒赔有其自身合法性;但从情理层面看,由于保费低造成理赔范围多有局限性,加上保险公司在理赔时因条款解释不清而与消费者产生不愉快,最终导致理赔结果与消费者投保时的预期产生巨大偏离。这在一定程度上已影响到消费者对于保险公司的信任度。

有保险公司叫冤:疫情反复且严峻的程度超出公司预期,导致原本触发“隔离险”的理赔条件在当下特殊情况下发生了转移。随着符合理赔条件的案件激增,叠加在一定条件或压力下增加的通融赔付(保险公司不应承担赔偿责任的损失,但由于某些原因最后给予全部或部分的赔偿),导致公司在“隔离险”上早已赔得一干二净,即便如此还是引来大量消费者的控诉。

从表面看此举是将“好事”办成了坏事,内里却需要保险公司深刻反思创新的边界与底线。

任何金融创新都要有底线思维,这首先体现在风险防范上。一方面,消费者对隔离期间经济损失的补偿需求真实存在,保险公司迎合市场需求的创新意识是值得肯定的;但另一方面,从产品定价逻辑上来讲,企业却忽视了潜在的技术风险、道德风险、政策风险,导致“低价策略”带来的理赔局限性将其一步步逼进舆论风暴眼。

对于存在的以及潜在的风险,保险公司一定要有忧患意识和清醒认知。多家经营“隔离险”的保险公司相关负责人曾表示,“隔离险”的定价主要是根据当时疫情情况进行的大数据定价,其定价符合监管要求和精算标准。其实当时海外疫情已经相当严峻,保险公司并没有对“隔离险”的风险敞口有充分的认知和预判。“草摇叶响知鹿过,松风一起知虎来”,保险公司在创新之前一定要见微知著,对潜在的风险作出科学预判,知道风险在哪里,表现形式是什么,发展趋势会怎样。

其次,底线思维还体现在保护消费者权益上。事实上,今年2月,银保监会就针对“隔离险”存在的不如实宣传、理赔困难等问题,从站在维护消费者权益的角度,提出了多项规范性要求。严监管下,保险公司理应对相关应急预案有所准备,比如通过预留部分准备金或基金等方式,来应对创新过程中的不可预知风险。尽量在满足市场需求、保护消费者权益和自身经营效益之间做好平衡。

越来越多的保险公司开始重新审视“隔离险”:当初设计产品时,有就极端条件下的情景做充分测试吗?当时在作风控考虑时,为何不把困难和挑战估计得充分一些,把应对各种复杂局面、意外情况的预案做得周密一些呢?“隔离险”这个产品到底是不是市场真正之所需,是否就此全面下架停售呢?

“只有不能保的价格、没有不能保的风险”,除了保障财产、人身疾病意外等损失,对因风险导致的停产、停工等利润损失进行保障,本就在保险产品的保障责任范围之内,是保险发挥社会风险管理功能的题中应有之义。从这个角度看,“隔离险”可以有。但保险公司必须要以保险消费者实际需求为基础,在综合考量可保利益和风险程度的情况下,合理设定保费、保障范围、责任免除和理赔条件。

鼓励创新的同时,也要规范创新。对于管理部门而言,相应的监管也要跟上。一方面严监管,对口惠实不至的行为要严加规范;另一方面优供给,出台鼓励政策,引导公司真正把创新落到实处。必要时,该整顿的整顿,该叫停的叫停,该鼓励的鼓励,促进保险机构诚信合规经营,牢牢守住对消费者负责的服务底线。

相关文章

- 隔离险可以有,但金融创新要有底线思维

- 扩责任、延缴费、线上赔“齐上阵”,北京保险业助力疫情防控、纾困企业出实招

- 中国太保落地全国首笔温室气体控排企业碳配额质押贷款保证保险

- 这届骗子很“用心”,基金公司都惊呆了:不仅冒充明星基金经理,还有“制作精良”的宣传片

- 数读44家商业银行财富管理转型:工行AUM居榜首、农行客户最多、建行利润最高 浙商为AUM唯一下降银行

- 股东、高管、机构齐齐增持,银行股成香饽饽

- 监管一个月两次点题长效激励约束机制 部分基金公司已上报

- 民生银行深圳分行举办“专精特新”产品发布会暨易创金融论坛

- 多重形式点燃公众热情,鹏华基金借力《股东来了》践行投资者保护活动

- 中国平安:平安产险北京分公司六项措施支持北京安责险参保企业应对新冠肺炎疫情

- 快讯 | 横琴人寿公布8.69亿增资计划,珠海国资将成第一大股东

- 年内超700家公司公布回购预案 三大行业数量居前

- 锂电产业链今年投资额已超6000亿

- 未成年人充值打赏怎么管?

- 长期存款内部定价点差“倒挂” 银行绸缪资产负债结构调整

- 整顿投保套利,这个地区动真格!首年佣金将不得超过首年保费

- 企业观 | 中小银行兼并重组持续推进 新万亿中原银行面世在即

- 哈尔滨银行助力龙江林下经济发展 信贷投放林下作物产业超18亿元

- 公募收入改革“箭在弦上” 薪酬延付信托助力留人

- 什么好发就发什么? 基金发行拷问投资专业性

随机图文

-

2021年第三季度景顺长城价值领航两年持有期混合基金如何持仓股票?基金有哪些投资组合?

2021年第三季度景顺长城价值领航两年持有期混合基金如何持仓股票?基金有哪些投资组合?南方财富网为您整理的基金投资组合详情供大家参考。202 -

快讯 | 广东能源自保一季度保险业务收入1515.54万元,偿付能力充足率超900%

财经网金融讯 5月13日,广东能源财产保险自保有限公司发布2022年第1季度偿付能力报告。报告显示,2022年一季度公司实现保险业务收入15 -

华泰保兴策略精选混合C基金怎么样?基金主要买入哪些股票?(2021年第二季度)

华泰保兴策略精选混合C基金怎么样?基金主要买入哪些股票?(2021年第二季度)南方财富网为您整理的华泰保兴策略精选混合C基金2021年第二季 -

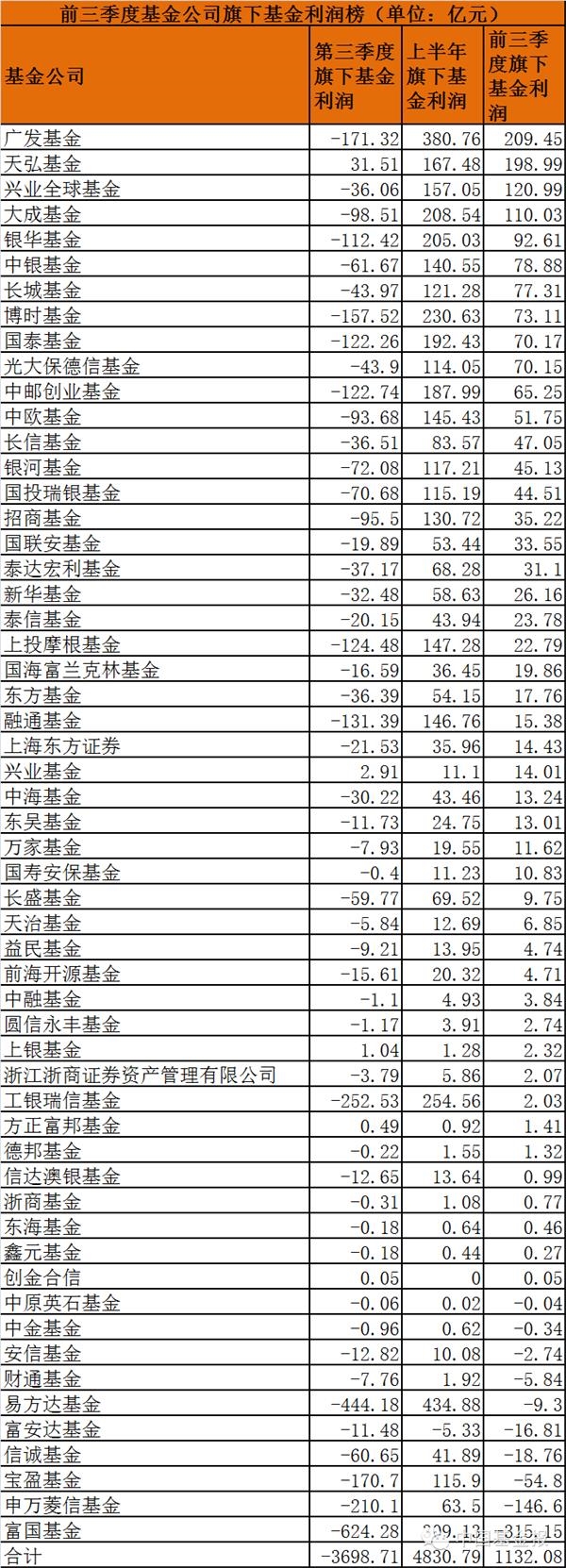

说多了都是泪:56家基金公司三季度亏掉了基民3700亿(名单)

【说多了都是泪:56家基金公司三季度亏掉了基民3700亿】基金第三季度亏掉了上半年利润的四分之三多。有10家基金公司前三季度旗下基金出现亏损 -

德邦景颐债券A该基金赚钱吗?基金主要卖出哪些股票?(2021年第二季度)

德邦景颐债券A该基金赚钱吗?基金主要卖出哪些股票?以下是南方财富网为您整理的2021年第二季度德邦景颐债券A基金主要买出详情,供大家参考。基 -

天天基金日报(01月07日)

天天基金观点:消息面,中国基金业集体请愿监管层改进熔断制度。据相关媒体报道,在1月4日首日触及二次熔断后,已有多家基金公司向基金业协... -

汇丰晋信基金:抱团分化但未瓦解 消费板块表现不俗

本周市场回顾A股震荡 消费板块表现不俗本周市场延续震荡行情,周三市场经历冲高回落后,市场并未有效反弹,后两个交易日持续震荡下跌。具... -

国融融信消费严选混合C分红了几次?基金有什么重大买入?(2021年第二季度)

国融融信消费严选混合C分红了几次?基金有什么重大买入?以下是南方财富网为您整理的12月17日国融融信消费严选混合C基金分红详情,供大家参考。