您的位置:首页 >投资创新 > 投资创新

整顿投保套利,这个地区动真格!首年佣金将不得超过首年保费

![]() 2022-05-27 11:30:11

来源:北京商报

2022-05-27 11:30:11

来源:北京商报

简介:记者陈婷婷李秀梅 近年来,部分地区虚假投保套利的欺诈事件频发,甚至出现团伙作案的情况。5月25日,北京商报记者从业内获悉,近日厦门保险行业协

原标题:整顿投保套利,这个地区动真格!首年佣金将不得超过首年保费

记者陈婷婷李秀梅 近年来,部分地区虚假投保套利的欺诈事件频发,甚至出现团伙作案的情况。5月25日,北京商报记者从业内获悉,近日厦门保险行业协会发布了《人身保险公司防范投保套利自律公约(征求意见稿)》(以下简称《意见稿》),对首年佣金可能出现的套利行为进行了规范,也对自保件和人员招募提出要求,有助于保险公司从源头防范投保套利行为。

所谓投保套利,是指在人身险经营中保险销售人员、销售团队或代理机构利用首年佣金或手续费,以及各项激励费用之和高于新单首期保费而形成的价差,开展的以套取经济利益为目的的销售活动。

案例显示,2020年5月-2021年2月,某人身险公司省级分公司营销团队主管张某、夏某为不具有真实购买意愿的投保人缴纳保费,向保险公司谎称投保人具有长期投保意愿,一年后不缴纳保费或办理退保,利用保险公司重疾险、年金险产品佣金及奖励超过首年所交保费收入产生的套利空间,获取不当利益。

北京商报记者了解到,在有些地区,投保套利已经呈现出了团伙作案的情况,团伙成员通过拉人头入职迅速搭建团队架构,同时寻找原有客户或其亲朋好友作为客户批量投保,利用佣金及奖励超过首年所交保费所产生的套利空间获取收益。在获取不当利益后在短期内批量离职。

“采用各种方式违规套取费用这一违规行为一直是监管处罚的重点。”中国人民大学中国保险研究所研究员张俊岩分析指出,一方面,投保套利会给保险公司带来经营风险,这种行为既会使保险公司在设计产品时对费用率和保单利息率的评估产生偏差,也会在销售过程中对保单继续率、退保率等的评估产生偏差,影响公司稳健经营。另一方面,行业中已经发生多起销售人员为套利而购买自保件,后由于纠纷而公开举报公司的事件,给保险行业的社会形象和声誉造成非常不好的影响。

首年佣金比例高、交费期限长的保险产品是投保套利的重灾区,因此厦门保险行业协会发布的《意见稿》便计划对首年佣金进行了限制,根据《意见稿》,人身险公司签约一年以上的销售人员,其首年直接佣金及业务企划奖励之和(不包括基本法津贴奖励支出及其他上级公司直投的奖励)原则上不超过首年保费。如果首年直接佣金及业务企划奖励之和大于首年保费,应确保首年直接佣金足额发放,对超过部分的业务企划奖励,按照一定比例延迟至第二年支付。第二年支付部分,挂钩保单继续率,按照一定比例发放。

同时,《意见稿》要求人身险公司应将保单继续率纳入下辖机构的绩效考核和KPI考核,并按照“保单继续率随人走”的原则纳入各级管理干部的个人考核。绩效考核和KPI考核中,保费继续率和件数继续率否决线均不应低于50%。并提出对保单继续率低于一定标准的个人和团队,采取禁止评先评优、限制奖励方案获取、打折团队经营费用、限制部分产品销售、限制团队增员等措施,加强业务质量管理。

某寿险公司分支机构负责人表示,限制首年佣金低于首年保费,在不办理退保的情况下,就丝毫没有了套利空间,这是一种从根源上防范投保套利的办法。

针对保险公司员工利用自保件套利的情况,《意见稿》要求人身险公司完善自保件和互保件管控机制,逐步探索在基本法考核、业绩竞赛、方案奖励等剔除自保件和互保件,加强核保管控,建立异常自保件和互保件的利益追溯机制,挤压套利空间。

此外,从此前行业公布的案例来看,新人出单多、佣金比例高,是投保套利的重点防范区,《意见稿》也“对症下药”,要求人身险公司规范人员招募管理,切实做好招募人员背景调查,通过“一证两平台”查询销售人员相关信息,对无合理原因在行业内频繁流动的人员应谨慎录用。

张俊岩表示,投保套利反映出保险公司在营销以及内部管理方面的漏洞,《意见稿》中的相关规定,有助于保险公司规范激励方案,在增员环节把关更严格,减少为冲刺保费规模而放松合规意识的行为。

张俊岩进一步表示,希望保险公司能够在经营中遵循保险自身的规律,改变粗放式经营理念,重视对销售人员的保险知识和法律合规意识的培训,重视对客户的风险及保险需求的有效识别,真正发挥保险的风险保障功能。

相关文章

- 整顿投保套利,这个地区动真格!首年佣金将不得超过首年保费

- 企业观 | 中小银行兼并重组持续推进 新万亿中原银行面世在即

- 哈尔滨银行助力龙江林下经济发展 信贷投放林下作物产业超18亿元

- 公募收入改革“箭在弦上” 薪酬延付信托助力留人

- 什么好发就发什么? 基金发行拷问投资专业性

- 解密“私募壳”灰色产业链:101万买壳包发产品

- 十余家上市银行年内获大股东董监高增持

- 前四个月全国社会物流总额达106.2万亿元 仍保持扩张态势

- 保险业标准化“十四五”规划将推动制定商业保险与医疗、社保部门数据共享和交换标准

- 财通资管稳兴丰益六个月持有基金25日首发

- 开展产品创新,扩大保障覆盖面——保险业服务新市民有亮点

- 2022年险资发展和展望报告:新能源、新基建、医药医疗、半导体等领域受欢迎

- 险企上市路艰且难:协调“家事” 满足“硬件” 提升“软件”

- 汉口银行2021年营收净利实现双增 筹备上市近12年未果

- 信用卡代还的危险游戏

- 多家国际资管机构积极布局中国 37家外资私募在管规模约585亿元

- 太保增持,平安、友邦回购 上市险企向市场传递对基本面和发展信心

- 善守能攻代表作三年期获评五星基金 解读诺安基金杨琨的攻守道

- 但斌最新发声!目前仓位10%,三四季度或有大机会

- 车停了保费为何没停?车险按里程计价改革或加速推进

随机图文

-

万亿私募服务市场启幕在即 公募后台挖掘机会

基金业协会表示,此次办法制定一方面厘清了私募基金服务行业法律关系,区别基金托管业务与基金资产保管业务;另一方面也梳理了服务业务类别... -

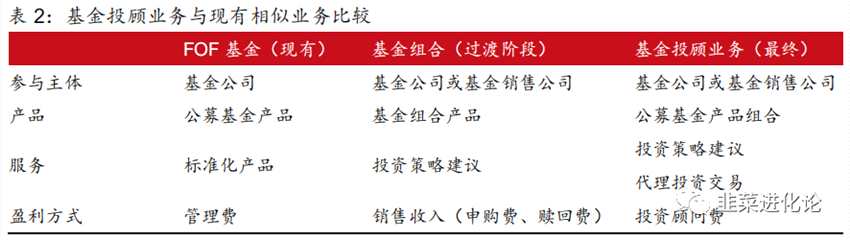

快读研报|基金组合与FOF基金有何不同?天天、且慢与蛋卷哪家强?

随着投资渠道的多元化,买基金的选择也日趋多样,对于很多投资者傻傻地分不清FOF基金与基金代销平台上的基金组合有什么区别,更别提当下... -

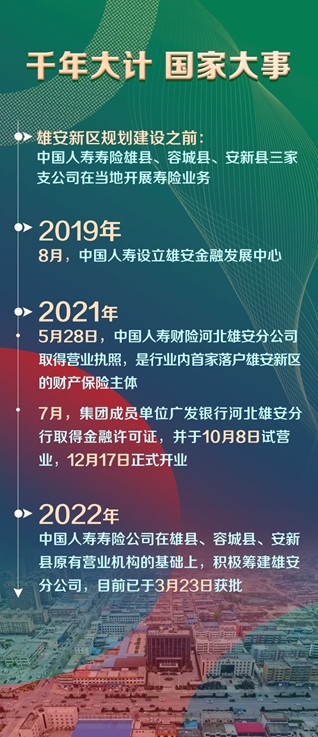

中国人寿服务雄安新区投资存量规模近280亿元

设立雄安新区,对承接北京非首都功能、探索人口密集地区优化开发模式、调整优化京津冀空间结构、培育推动高质量发展和建设现代化经济体系的... -

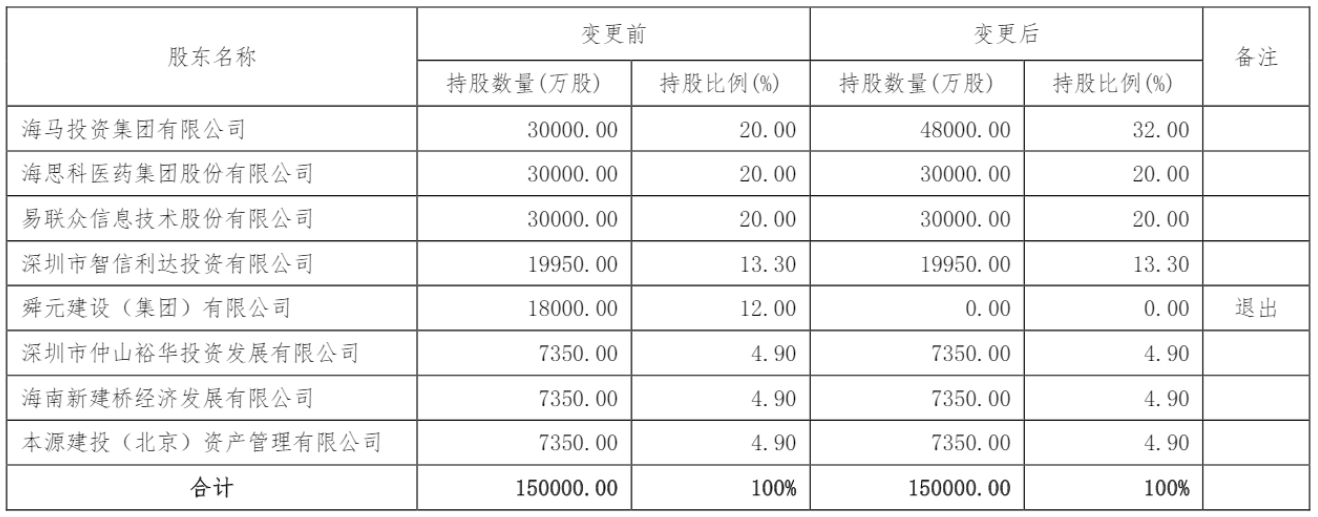

舜元建设拟退出海保人寿 海马集团将以持股32%成第一大股东

每经记者 涂颖浩 上海报道 近日,海保人寿发布公告称,舜元建设(集团)有限公司(以下简称“舜元建设”)拟将其所持有的海保人寿全部股... -

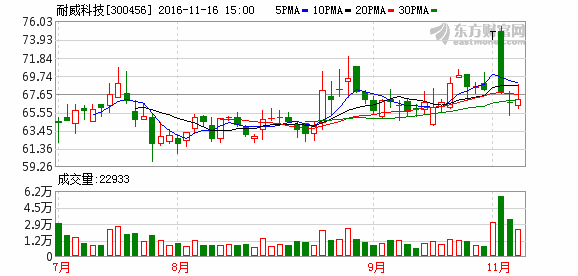

耐威科技复牌涨停次日暴跌 或是基金用脚投票定增

【耐威科技复牌涨停次日暴跌 或是基金用脚投票定增】一只股票复牌当日涨停,但次日又近乎跌停,而且两日都遭遇多家机构抛售,究竟发生了什... -

3月16日英大智享债券A基金怎么样?基金有哪些投资组合?

3月16日英大智享债券A基金怎么样?基金有哪些投资组合?以下是南方财富网为您整理的3月16日英大智享债券A基金市场表现详情,供大家参考。基金 -

西部地区首家:易方达基金投顾服务上线西部证券

日前,易方达基金投顾服务上线了西部证券(002673),此为西部地区券商引入基金投顾服务的首个案例。2019年10月,证监会下发《关于做好公 -

锁定大湾区“核心资产” 工银湾创100ETF联接基金正在发行

2019年,“核心资产”成为年度最红财经关键词之一,获得资本市场的高度关注。此前,聚集沪深港三地“核心资产”的工银瑞信粤港澳大湾区创新100