您的位置:首页 >投资创新 > 投资创新

26只可转债昨触及临停 业界认为监管新规下爆炒难持续

![]() 2020-10-27 08:48:25

来源:证券日报

2020-10-27 08:48:25

来源:证券日报

简介:编者按:近期,可转债市场异常火热,引发游资异动。昨日,部分规模较小的可转债呈现高换手率、高波动率,可转债“熔断潮”仍在持续。今日本报就可转债

编者按:近期,可转债市场异常火热,引发游资异动。昨日,部分规模较小的可转债呈现高换手率、高波动率,可转债“熔断潮”仍在持续。今日本报就可转债市场交易采访个人投资者的感受,并请专家学者深入解读。10月26日,可转债市场分化、热度不减,部分规模较小的可转债呈现高换手率、高波动率。记者据沪深交易所网站数据统计,当日,26只深市可转债因涨跌幅触发“熔断”而盘中临时停牌,其中10只两次盘中临时停牌。

市场人士认为,近日,可转债再现爆炒主要有两方面原因,一是部分“投机”资金转移至可转债市场;二是可转债市场的交易制度以及盘中临停规则,被游资利用。预计随着可转债交易规则的完善,异常交易的个券将减少,炒作行情难以持续。

可转债迎来严监管

上周五(10月23日),证监会、沪深交易所纷纷出手,剑指部分可转债的过度炒作。

10月26日可转债依旧呈现高波动。据显示,截至收盘,12只可转债涨幅超过20%,15只转债换手率超过1000%,15只转股溢价率超过100%。其中,通光转债单日涨幅和换手率分别高达84.24%、7105.78%。

10月23日被深交所点名重点监控的4只可转债,除正元转债停牌核查外,另外3只跌幅居前,其中智能转债上演“过山车”,上午因上涨达到或超过20%触及临时停牌后,下午则因下跌达到或超过20%再次触及临时停牌,收盘跌幅达14.42%。

对于近日部分可转债的爆炒,开源证券首席经济学家赵伟对记者表示,主要是由散户和游资主导的短期行为。

粤开证券研究院副院长康崇利亦对记者表示,从可转债特性和交易制度来看,可转债兼具股性和债性,纯债基础起到一定的安全垫作用,可转债市场T+0交易、无涨跌幅限制、部分转债规模较小等因素给游资进行短线炒作提供了一定的便利性。另外,深沪两市对于转债盘中临停存在规则差异,而深市盘中临停30分钟后即可继续交易,较为宽松的临时停牌制度可能被部分游资利用。

据7月24日沪深交易所发布的《关于做好向不特定对象发行的可转换公司债券投资者适当性管理工作的通知》,10月26日起,未签署《风险揭示书》的投资者,不能申购或者买入可转换债券,已持有相关可转债的投资者可以选择继续持有、转股、回售或者卖出。

“短期来看,转债市场加强投资者适当性管理,可以让转债投机现象适度降温;长期来看,证券公司不接受不符合适当性要求的客户参与可转债交易,引导客户理性、规范地参与转债交易,有利于转债市场朝着更加规范健康的方向发展。”康崇利表示。

炒作行情难以持续

10月23日,证监会就《可转换公司债券管理办法(征求意见稿)》(简称《征求意见稿》)公开征求意见,针对近期出现的个别可转债被过分炒作、大涨大跌的现象,着重解决投资者适当性管理不适应、交易制度缺乏制衡、发行人与投资者权责不对等、日常监测不完备、受托管理制度缺失等问题,通过完善交易转让、投资者适当性、信息披露、可转债持有人权益保护、赎回与回售条款等各项制度,防范交易风险,加强投资者保护。

《征求意见稿》对可转债市场参与各方也提出要求,康崇利表示,对于发行人来说,发行条件更加严格,存在债券违约、延迟支付本息或者改变公司债券所募资金用途的发行人不得再发行可转债;并强调发行人和投资者的责权“对等原则”;另外,信披要求更加严格,减少与投资者之间的信息不对称。对于投资者来说,投资者适当性管理的加强提高了投资者准入门槛、规范投资者理性交易。对保荐人、律所、第三方托管机构来说,律所以及保荐人应当确保、持续督导对等原则的实现,《征求意见稿》增加了第三方受托管理人的要求,也进一步明确其责任。

对于进一步打击可转债投机炒作,康崇利认为,监管层将进一步完善相关规则和措施,第一,在规则层面,交易场所应当根据可转债的风险和特点制定交易规则。第二,在风险监控层面,交易所加强对于可转债交易的风险监测、异常波动指标设置,以及异常波动紧急处置措施。第三,在投资者适当性管理层面,交易所和证券公司应加强投资者适当性管理、核查评估和规范引导。第四,在量化交易方面,可转债程序化交易应合规,并向证券交易场所报告。

赵伟认为,《征求意见稿》从交易规则、市场参与者以及交易监测等角度,系统性规范了转债市场交易制度。伴随交易规则的完善,预计异常交易的个券将减少。从中长期来看,随着可转债发行、交易、存续期监督管理等相关制度的完善,将有利于市场持续扩容、促进投资者积极有序参与交易。

相关文章

- 26只可转债昨触及临停 业界认为监管新规下爆炒难持续

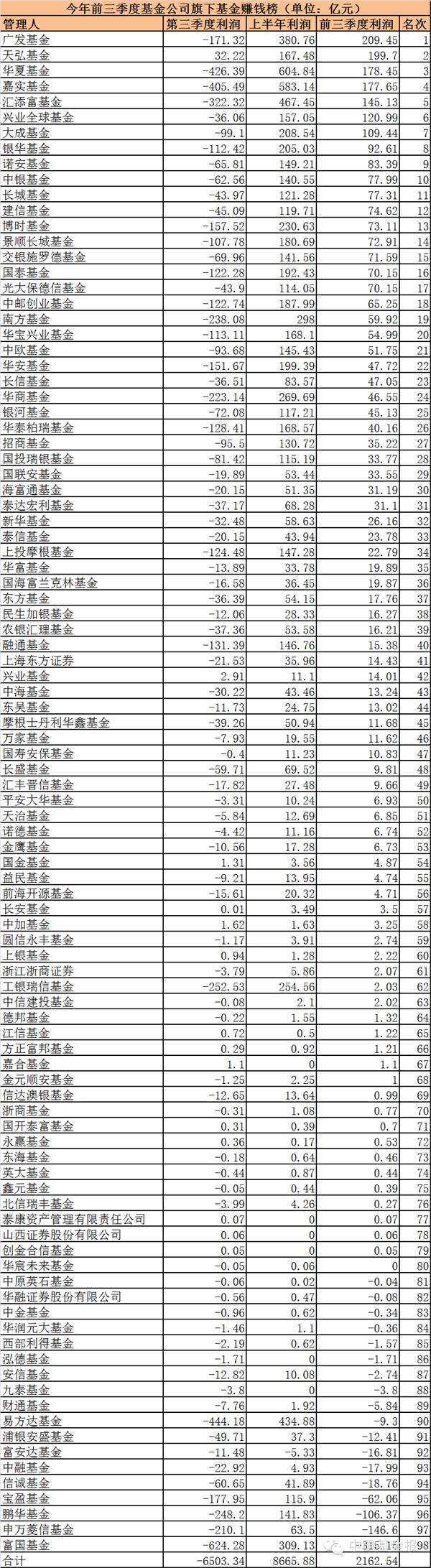

- 上半年成绩单披露 基金公司冰火两重天

- 中概股回归好戏连台 券商摩拳擦掌积极入局

- 基金投资策略:四季度适当买入或定投偏股基金

- 央行副行长:股市大幅波动结束 似乎对中国实体经济影响有限

- 首批120亿元 新三板基金本周正式开售

- 公募基金三季度调仓初露端倪 生物医药板块仍被高配

- 博纳基金否认卷入妖股特力A 公募嫌疑胜过私募

- 10月28日股市早盘内参:养老金明年入市 规模最高6000亿 四大行业迎利好

- 积极财政发力 前三季度财政支出12万亿元

- 连续反弹 谨防下周洗盘

- 偏股基金分红汹涌 年内派现超500亿

- 央行年内第三次双降 A股或将开启400点涨幅空间

- 近200只偏股基金现大量净申购 蓝筹ETF最受欢迎

- 10月QFII和RQFII额度分别新增2亿美元和80亿元

- 成长是本周主旋律 军工主题基金平均涨9.2%

- 场内货币基金单向赎回资金过大 四招破解套利密码

- 美联储10月会议决定暂不加息 12月仍可能加息

- 基金紧盯“十三五”规划投资机会

- 在岸人民币大涨逾250点 杠杆账户抛售触发止损盘

随机图文

-

国家队为何会师中小创?

摘要 截至8月2日午时,已有191家上市公司披露了2017年半年报。国家队乃至长线资金的动向自然是市场关注的焦点之 -

天天基金周报:后市关注板块轮动机会

每周重点提示:上周(11月9~11月13日)本周A股平台整理,权重调整回落,结构化行情延续,新能源汽车板块一枝独秀。截止周五收盘,沪指报收于 -

消息称公募大佬刘明月遭调查 突然卸任全部基金经理职务

又一个公募大佬可能出事儿了。公募大佬刘明月突然卸任全部基金经理职务。而记者从知情人士处获悉,刘明月目前正在被调查,被调查的时间段主... -

1月官方制造业PMI为49.4 创2012年8月以来最低

【1月官方制造业PMI为49 4 创2012年8月以来最低】中国1月官方制造业PMI 49 4,创2012年8月以来最低,预期49 6,前值 -

南方基金蔡望鹏:四季度看好PPP、快递及券商板块

南方基金专栏2016年的投资进入最后一季,如何看待四季度行情成为广大投资者关心的话题。南方积配(160105)、南方中国梦基金经理蔡望鹏在近 -

国泰基金梁杏:看好2022年养殖行业的增长空间

在公募行业大发展的时代背景下,近年来国泰基金在ETF赛道上持续发力、深度布局,成为业内行业ETF种类最为丰富的公募机构之一。站在岁末年终布局 -

耐威科技复牌涨停次日暴跌 或是基金用脚投票定增

【耐威科技复牌涨停次日暴跌 或是基金用脚投票定增】一只股票复牌当日涨停,但次日又近乎跌停,而且两日都遭遇多家机构抛售,究竟发生了什... -

天天基金日报(11月20日)

天天基金观点:消息面,公积金管理条例修订稿征求意见灵活就业人员或可缴存。国务院法制办今日就《住房公积金管理条例(修订送审稿)》公开征...