您的位置:首页 >投资创新 > 投资创新

诺德基金吴磊磊:把握非化石能源发电市场的投资机会

![]() 2017-12-11 18:00:25

来源:互联网

2017-12-11 18:00:25

来源:互联网

简介:2016年11月,国家能源局颁发《电力发展“十三五”规划》,计划到2020年非化石能源消费比重将达到15%左右,非化石能源发电装机达到7.7

2016年11月,国家能源局颁发《电力发展“十三五”规划》,计划到2020年非化石能源消费比重将达到15%左右,非化石能源发电装机达到7.7亿千瓦左右,比2015年增加2.5亿千瓦左右。全国风电装机达到2.1亿千瓦以上,其中海上风电500万千瓦左右,太阳能(000591)发电装机达到1.1亿千瓦以上,其中分布式光伏6000万千瓦以上、光热发电500万千瓦。2017年8月,国家发改委、工信部、财政部等十九部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,要求“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上。到2020年,全国煤电装机规模控制在11亿千瓦以内。

根据有关部门统计,2016年年底全国火电装机10.5亿千瓦,水电装机3.3亿千瓦, 风电装机1.5亿千瓦,太阳能装机0.77亿千瓦,核电装机0.34亿千瓦。比照上述“十三五”规划,火电、水电、风电、太阳能和核电装机量在2017~2020年平均年化增长分别为1.17%、3.59%、8.78%、9.33%和49.5%。风电、太阳能和核电装机增速规划明显高于火电和水电。

在运营方面,2016年7月,国家发改委和国家能源局联合下发《关于推进多能互补集成优化示范工程建设的实施意见》:到2020年,国家级示范工程弃风率控制在5%以内,弃光率控制在3%以内。根据历年经验,中国各区域弃风、弃光率不尽相同,如在华东和华南等经济发达省份,基本能够做到满发满用,但在“三北”地区,受限于外送通道缺乏,弃风和弃电率普遍偏高,个别省份在个别年份可能超过30%,大量清洁电力被白白浪费。经测算,在“三北”地区,假设初始弃风率或弃光率为25%,每下降10%,在其他要素不变的情况下,相关发电上市公司的利润能够上升30%~90%。

2017年我们已经看到了分布式光伏电站的装机数量明显上升,与电站建设有关且技术领先的上市公司均出现业绩和估值的双提升。同时,2017年随着多条外送通道的打通,“三北”地区弃风、弃电率均有不同程度的下降,再加上装机规模的扩张,相关风电和光伏运营类上市公司业绩均出现明显增长,市场也给予了它们高于火电和水电的估值。

展望2018年,我们认为非化石能源发电市场的主要投资机会可能以风电类上市公司为主。理由是:(1)2017年“三北”地区弃风率下降,部分省份有望于2018年解除新增常规风电项目建设规模的限制,此前受抑制的装机需求或将释放;(2)2017年弃风率下降后,现存风电机组盈利能力出现极大改善。2017年11月国家发改委、能源局印发的《解决弃水弃风弃光问题实施方案》通知,明确将采取措施提升风电利用小时数,弃风限电这一情况有望进一步减少。运营商增加装机的意愿有望增强;(3)2017年5 月,国家能源局下发《国家能源局关于加快推进分散式接入风电项目建设有关要求的通知》,加快推动分散式风电开发。11 月份,河南发改委审查通过 123 个分散式风电项目,总规模 2.08GW。内蒙古发改委也于同期发布《关于内蒙古“十三五”分散式风电项目建设方案的公示》,有望复制分布式光伏电站的市场需求;(4)2017年由于风电区域结构的调整和环保督查的影响,出现了风电装机不及预期的情况,2018年和2019年存在抢装的可能。此外,风电和光伏运营类上市公司中的管理优秀者机会依然不错。市场关注度偏低的光热发电领域也可能存在个股机会。光伏制造商的机会将取决于补贴变化情况。相关领域的投资风险:绿电证制度的不明朗、补贴不及时发放、经济下滑带来的用电需求不振等导致的运营商投资意愿不及预期。

免责条款:本报告版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本报告进行任何形式的发布、复制或修改。本报告基于诺德基金管理有限公司及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,报告中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本报告而产生的任何责任。

风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

(:张洋 HN080)

相关文章

- 诺德基金吴磊磊:把握非化石能源发电市场的投资机会

- 感恩节倾情回馈用户 钱悦贷理财全新升级

- 赶集返佣网:这4家返佣网入选优质期货、现货、贵金属返佣平台名单!

- 长信基金安昀:迎接紊流

- 沪港深基金新规生效首日 “爆款”基金“触雷”暂停申购

- 年末钱贵短期理财基金迎配置良机

- 农村金融如何避开“暗礁” 行业聚焦农发贷模式

- 政策利好+业绩靓丽 机构看好航空板块后市

- 2018国企国资改革将打造升级版 着力点从企业到资本

- 农村集体产权改革试点明年扩围 京浙等地望整省试点

- 继续守望价值 博时基金24只权益产品全年回报超20%

- 财通基金一日斩获三项大奖,特色发展再获肯定

- 曹中铭:国民技术巨资被骗 谁该为之埋单

- 利得资本:应对美联储加息 央行调息有助于修复市场扭曲

- 长信基金:防控债券风险 做理性投资人

- 全年合约销售增速超六成 首次突破200亿大关

- 基金公司主动权益规模发榜 嘉实易方达华夏领先

- 大摩华鑫基金2018年投资策略展望:结构化行情为主

- 新华社:美联储加息预计小幅渐进 对中国影响可控

- 2017年悲催基金血泪:交银两混基难兄难弟携手垫底

随机图文

-

汇添富数字经济引领发展三年持有混合基金今日首发

7月9日,资本邦了解到,汇添富数字经济引领发展三年持有混合今日发行,基金全称为汇添富数字经济引领发展三年持有期混合型证券投资基金A、... -

太平人寿“守沪”时刻在线

上海地区疫情防控进入关键阶段,太平人寿积极应对、主动作为,疫情防控、服务保障两手抓,上海地区内外勤员工,始终站在服务一线,确保太平... -

科创50ETF上市“首秀” 科创板投资新时代如何借“基”跑步入局

11月16日,市场期待已久的科创50ETF终于迎来上市“首秀”。作为投资科创板的指数基金产品,科创50ETF上市后,投资者不需要额外开通科创 -

锁定大湾区“核心资产” 工银湾创100ETF联接基金正在发行

2019年,“核心资产”成为年度最红财经关键词之一,获得资本市场的高度关注。此前,聚集沪深港三地“核心资产”的工银瑞信粤港澳大湾区创新100 -

工银瑞信基金杜洋最新持仓,重仓中国建筑(工银瑞信战略远见混合型基金)

证星研究院1月22日工银瑞信基金旗下杜洋管理的工银瑞信战略远见混合型基金公布年报。与上一季度相比,该基金前十大重仓股新增华能国际,招... -

新基动态|年内第三只纯债基金发行失败

3月31日,公募基金2021年年报基本披露完毕。天相投顾数据显示,2021年,公募基金整体利润为7171 89亿元,债券型基金成为最赚钱品种 -

广发基金李琛:逆向挖掘优质标的 静候企业价值回归

广发消费品精选基金经理 李琛农历春节之后,市场风格切换,低估值的周期板块表现相对抗跌,消费、科技、医药等白马股明显回调。券商研究机... -

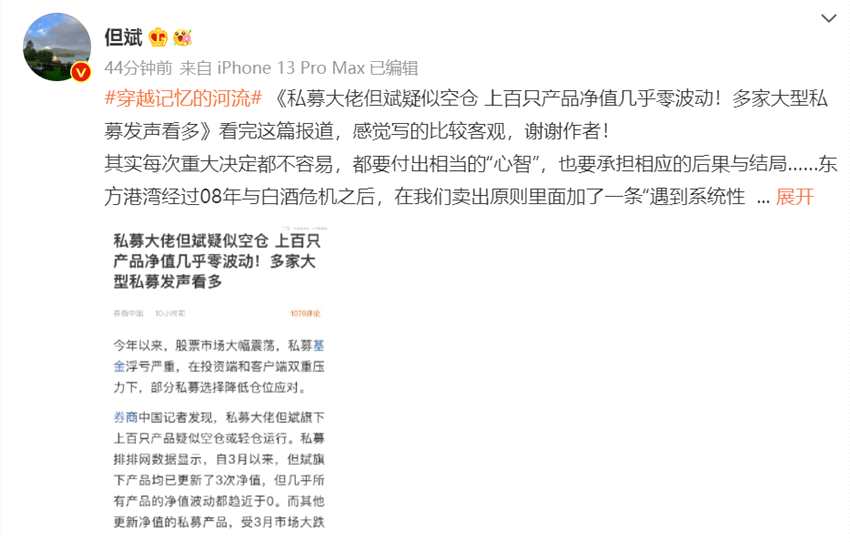

但斌旗下上百只产品疑似空仓?本人回应:每次重大决定都不容易,遇到系统性风险也会考虑卖出暂避

私募大佬、深圳东方港湾投资管理股份有限公司董事长但斌今日在新浪微博回应媒体报道“私募大佬但斌疑似空仓 上百只产品净值几乎零波动”。...