您的位置:首页 >投资创新 > 投资创新

陆金所李仁杰内部演讲曝光!

![]() 2017-10-16 19:01:14

来源:互联网

2017-10-16 19:01:14

来源:互联网

简介:近日,前兴业银行(601166) 行长、现陆金所董事长李仁杰发表一场内部演讲,这位自2002年起出任行长、带领兴业银行从资产总额不足1500

近日,前兴业银行(601166) 行长、现陆金所董事长李仁杰发表一场内部演讲,这位自2002年起出任行长、带领兴业银行从资产总额不足1500亿元发展至自营资产逾5万亿元,富有创新气魄的老牌银行家如何看待“中小银行转型”这一问题?

演讲主要观点摘录如下:

一、当前经济环境下,中小银行最起码面临这三方面的挑战:

1、中小银行异地扩张恐成“接盘侠”

在国家政策和市场环境的多重影响下,银行业告别近二十年来“跑马圈地”式扩张方式,通过跨地经营、开设分支机构直接带来规模上量的发展模式受到限制。

很多银行都有着天然的规模扩张的冲动,不少从业者把“贷款规模增长”视作是自己的一张成绩单,如中小银行在开设异地分支机构后,由于人生地不熟、对异地情况不了解,容易被表面现象所迷糊,往往成了当地其他银行甩包袱时候的“接盘侠”,经营效果不如“老根据地”。

2、银行业务结构快速转型难度大

金融去杠杆政策主导,MPA考核日渐趋严,银监会严格整治“三违反”、“三套利”、“四不当”行位,同业和表外理财业务发展受限,要求资金脱虚向实。持续推进减费让利,中间业务收费受到限制。传统贷款业务对资本占用和资产收益要求高,银行业务结构快速转型难度大

3、优质资产获取难度大

经济结构调整,促进企业转型升级,传统企业推进去产能、去杠杆,加速企业优胜劣汰,导致银行资产质量受损、不良率高企;而对于新兴产业、银行的了解度不够,难以快速渗透,获取优质资产难度大;

二、对中小银行而言,零售应该是被予以足够重视的业务板块。

1、相较企业部门和政府部门,居民部门杠杆率存在提升空间

近十年来,国家加杠杆加在哪里?主要是加在企业和地方政府,企业部门和政府部门杠杆率持续增加,银行传统对公业务发展空间有限。而对居民部门的加杠杆程度相对低一点,这几年有了一定程度的提高,但与国际比较仍然存在提升空间。

2、中外比较,国内银行零售业务占比存在提升空间

我2014-2015年期间去跟摩根大通交流,其零售业务和社区银行仍然是利润构成中最重要的部分,最近三年数据显示,净利润第一大来源是消费与社区银行业务,占总利润44%。富国银行2006-2016年,社区银行在收入结构中占比保持在55%以上。整体来说,成熟市场中零售银行业务收入占比普遍高于40%。

3、P2P、小贷等行业的发展迅猛,反衬商业银行在个贷业务上存在较大提升空间

这些年,很多网络小贷公司、p2p风起云涌。我有个手机号从90年代用到如今,是深圳的号,整天都收到‘要不要贷款’这类电话,这说明什么?说明社会上这类业务发展得如火如荼。

如果打出来的电话99%都是无效的,我相信大家不会再接到这么多类似的“骚扰”电话,为什么这种营销会大行其道?你看地铁、社区里的贷款广告比比皆是,这说明肯定有市场,且市场空间并不小、市场竞争远未充分。

这些机构的资金成本肯定远高于银行,但是人家业务照样做的风生水起,为什么?因为消费信贷这块蛋糕很大,但过去我们看不起、不愿意做这些业务。为什么不愿意做?一方面可能是因为看不起,另一方面可能是想做、但是没有很好的方式方法、没有很先进的工具去做,导致成本高、不良率高。

相较全国性银行,区域性银行在本地区有较强的客户黏性,对客户更了解,特别是西部、农村等经济不发达地区对利率敏感性较弱,通过植根于区域特色,有助于提升利差,在个人零售及小微业务上取得优势。如果区域性银行朝这个方向持续努力,必将形成独特的竞争力。

三、金融科技在中小银行零售转型中扮演什么角色?

1、金融业的三次技术革命

从业期间,银行业经历了这么几个过程:第一个是手工记账到电子化运营,我入行时间早,经历过手工记账;第二个是随着智能终端的普及、通讯线路带宽的加宽,逐步实现了从“线上到线上”、进入移动互联的年代;如今进入了第三次革命:数据的采集、使用、挖掘、分析越来越多,云服务、区块链等技术全面兴起,人工智能的普遍使用,更将为普惠金融的实现,带来很深远的影响;

每次技术的进步变革,都会为金融业在方式方法、组织架构、内部管理运作等方面带来一场深刻的革命。

2、新生代更愿意跟机器打交道

从我的观察来看,中国的老百姓(603883)是愿意改变、愿意接受新东西的。美国很多银行客户,还保留着使用各种支票,而中国从零售商业到零售金融,都产生了很有意思的变化:

过去大家习惯到实体店交易、现在都希望随时随地获取零售服务;过去大家多在线下办理业务,现在线上智能化已经很普遍;过去客户习惯由相熟的客户经理为其服务,但新生一代会更愿意接受自助式的操作,大家更愿意跟机器打交道。

愿意尝试新东西、愿意接受改变、习惯于跟机器打交道。这些潜移默化的改变,将会为金融服务的业态带来深远的影响。如财富管理业务上,金融机构可以利用大数据+AI+智能投顾技术,更高效、低成本地帮助客户配置资产;又如在线上通过智能终端获客、线下根据客户需求铺设全渠道的“综合体验店”等。

3、金融服务外包的重要性

过去金融服务常被要求应该是“大而全”,思路一直都是”麻雀虽小五脏俱全”,但现在随着技术的进步,整个业务流程、项目管理均可模块化,模块化以后完全可以实现外包。

实际上,现在很多业务流程,过去被认为是必须在组织体系里面严格把控的,现在都可以做到集中管理、乃至是外包。

我认为,新技术的进步,解决了过去做零售业务“点多、面广”、操作风险不可控等问题,提高效率、降低成本、流程时效性得以硬约束。

打个比方,中小银行小微信贷业务的贷前、贷中、贷后,均可实现部分流程的外包,如贷中的审批,人脸识别、声纹识别,对资质存疑的客户进行微表情审核,基于心理学的原理、根据客户回答问题时的脸部微表情进行判断,相较过去信贷员审核技术,更有助于规避人为的道德风险、更精准、成本更低。

大家挂在嘴边的共享经济、社会化专业分工,实际上讲的就是这个理,自己做不划算,也不一定做得好,在技术允许的前提下,为什么不考虑外包出去呢?

相关文章

- 陆金所李仁杰内部演讲曝光!

- 上周竟然跌了15% 这只债基怎么了

- 提前入手江南嘉捷 4只基金让人艳羡

- 阿里市值盘中超过亚马逊 马云斥资千亿元要建达摩院

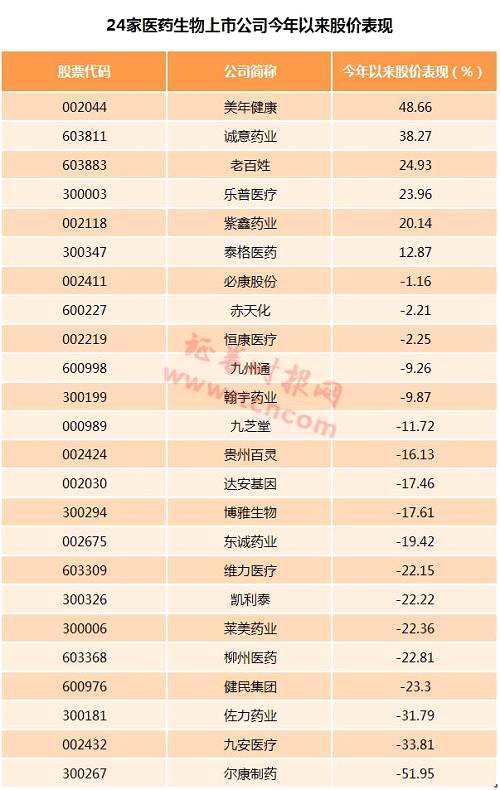

- 政策暖风吹 医药基金大涨现短期投资机会

- 米族金融:阿根廷险进世界杯靠梅西 网贷合规关键在安全

- 刘佳:蓝筹防御 布局主题

- 微信放大招!货币基金预约信用卡还款手续费全免(1亿人率先受益)

- 理财范践行普惠金融 创新服务实体经济

- 东方红睿玺、中欧恒利封闭运作遭热捧 爆款能否做成行货?

- 包公有财怎么样?具体怎么使用?

- 账期同比提升7天,刘强东坐拥供应商资金收渔翁之利?

- 华夏信财获评“2017风控能力先锋机构”

- 友戏CPO林川:致力于推动智慧金融建设

- 基金周报:外围市场涨势好 商品QDII领跑

- 盘点十月份那些衰基金:光大金鹰诺安等各有眼泪

- 股事:汇改要来了?人民币将如何?

- 招商安本基金代码是多少?招商安本增利债券怎么样?

- 基金业协会会长洪磊:积极回归金融本源 着力支持创新创业

- ABS云平台驱动轻资产转型——江苏银行-京东金融-华泰资管首单创新 Pre-ABS落地

随机图文

-

首批基金投顾试点券商又有新布局:中信建投上线京东金融,中金财富推港股组合策略,银河证券探索智能定投

财联社(北京,记者高云)讯,券商基金投顾如火如荼,首批7家基金投顾试点券商近期又有何新动作,一时成为行业关注焦点。财联社记者获悉,... -

医药赛道内卷,万家基金王霄音是如何突破重围的?

2015年,药化博士王霄音加入万家基金。对所有研究员,万家基金投资研究部总监莫海波拷问最多的一句话:“这个公司的预期差在哪里?”莫海波... -

5年时间能改变什么?

原标题:5年时间能改变什么?5年到底有多长?它等于1825天43800个小时157680000秒在这样一段时间里究竟能发生哪些变化?五年前, -

什么是基金溢出效应,形成基金的溢出效应的原因有哪些

随着经济的发展,金融行业体系逐步健全,金融的发展发现也多样化,其中基金也是其中的热门,那么我们就来看看基金中的基础知识——什么是基... -

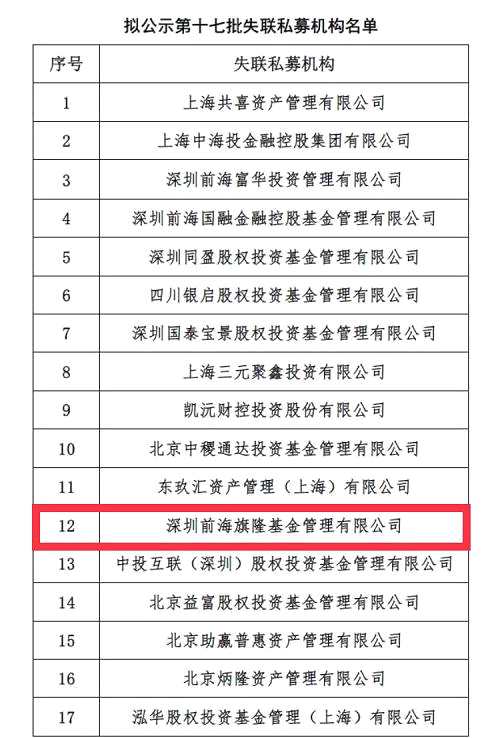

基金业协会:前海旗隆处于拟失联状态 三月内无联系将被注销登记

近日闹得沸沸扬扬的前海旗隆事件,中国证券投资基金业协会(以下简称:基金业协会)在今日晚间给出了官方说法:拟失联。 先来简单回顾事件... -

天弘永丰稳健养老目标一年持有期FOF将于11月5日发行

随着我国老龄化情况日益严重,养老体系面临双重压力,建立健全多支柱的养老体系迫在眉睫。2018年8月,首批养老FOF基金获准发行,意味着公募基 -

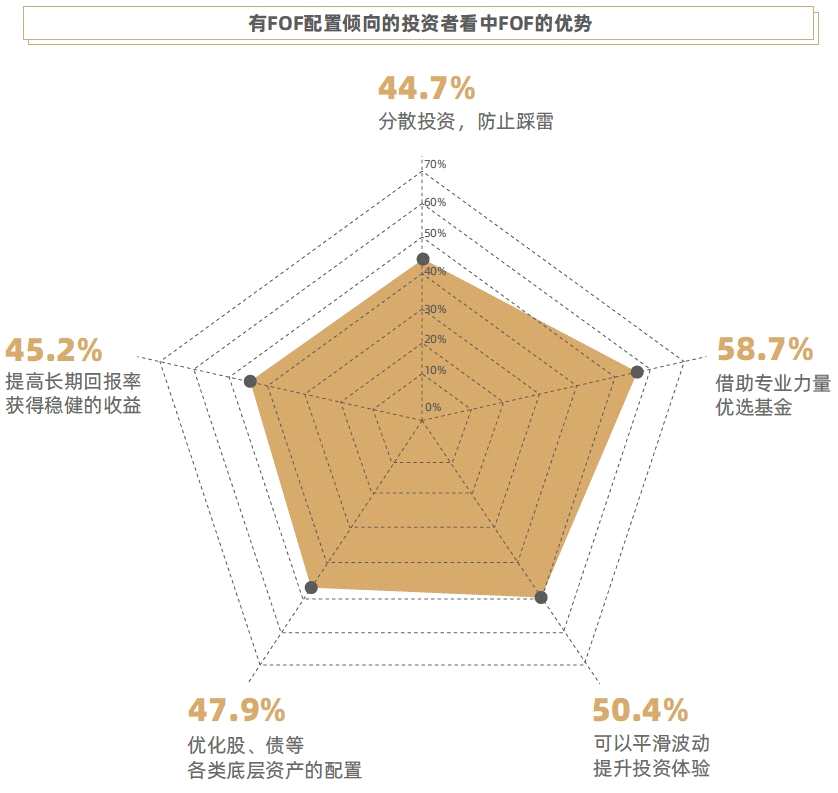

公募FOF四年规模增长超14倍 23-44岁人群成FOF投资主力军

1月13日,由广发基金出品的《FOF投资行为白皮书》(以下简称《FOF白皮书》)正式发布。这是业内首次对FOF基金客群的投资心理与行为开展深 -

公募基金规模创历史新高

公募基金规模上升的动力来自于货币基金,其5月单月的规模增长超4500亿元。不过,随着货币基金存量规模的扩大,监管部门也制定了相关政策,防范可