您的位置:首页 >投资创新 > 投资创新

深挖民生银行2017年糟糕中报:未来还能更坏吗?

![]() 2017-09-06 07:14:42

来源:互联网

2017-09-06 07:14:42

来源:互联网

简介:文 | 新浪财经 徐巧“糟糕的中报,未来还会更坏吗?”一位老股民在看完民生银行(600016) [股评]中报后发出感慨。无论是规模指标还是

文 | 新浪财经 徐巧

“糟糕的中报,未来还会更坏吗?”一位老股民在看完民生银行(600016) [股评]中报后发出感慨。无论是规模指标还是盈利能力,民生银行交出的年中成绩都让人失望。

2017 年上半年监管趋严,风格向来激进的民生不得不主动“缩表”,营收与利润相关指标也出现下跌。小微业务作为昔日核心战略在经历三年收缩后又现抬头趋势,但能 否再为民生破局仍是未知。更令投资者关心的是,安邦作为第一大股东,自身前景尚不明朗,后续又会对民生产生何种影响?

兴业、浦发穷追猛赶 民生赶超招行雄心安在?

在商业银行的第二梯队中,虽然招商银行(600036) 一直是领头羊,民生银行却一度有赶超之势。但近几年,一方面,招商银行保持稳中求升;另一方面,兴业、浦发、中信等股份制银行也发展迅猛,不甘落后。

在经历了去年总资产凶猛增长30.42%后,民生今年显然放慢了扩张的步伐。

截至2017年6月30日,民生银行总资产规模5.77万亿元,较上年末下降2.18%,总负债5.39万亿元,较上年末下降2.73%。对此,民生银行在半年报中解释称,此举为在M2增速下降、市场环境日趋复杂的情况下审时度势主动调整资产结构的结果。

2016年逾30%的高增长主要源于同业方面的扩张,但今年,受强监管环境的制约,民生银行在资产端大幅压缩同业与投资类资产,以投放贷款为主。中报显示,民生银行同业资产同比锐减51%,贷款同比增长18.9%。

与此形成鲜明对比的是,兴业银行(601166) [股评]最近三年一直保持稳定增速,2017年上半年总资产达6.38万亿元,甚至超过招商银行,位居上述5家股份制银行之首。

盈利能力下降是另一个让投资者失望的地方。

2017 年上半年,民生银行营业收入为704亿元,同比下降9.51%;营业利润与利润总额分别为342亿元、344亿元,同比下跌2.79%、2.07%。但在 三年前,2014年结束时民生银行还以1354.69亿元紧追招商银行的1658.63亿元,兴业、中信、浦发则在1200亿元梯队激烈厮杀。今年上半年 结束后,仅剩招商银行一家仍稳守在在营收千亿元阵营,浦发以833亿元次之,民生则以705亿元位列第四名。

如 果再仔细考察影响银行净利润的两个核心指标:利息净收入与中间业务收入,民生银行交出的成绩更是大跌眼镜。中报显示,民生银行上半年利息净收入为411亿 元,同比大跌13.33%。在银行中间业务占有重要地位的手续费及佣金净收入方面,民生银行上半年该项收入为244.77亿元,同比减少35.82亿元, 降幅12.77%。

归属于母公司股东的净利润尽管实现3.18%的正增长,但主要归功于免税业务(免税国债及地方政府债券利息)大增,所得税率降低,而并非民生银行在核心业务端产生的净利。

如果横向对比,民生银行的利息净收入连续三年在5家股份制银行中垫底,中间业务不进反退,手续费及佣金净收入同比减少12.77%。在银行传统业务息差收窄的背景下,对于资产规模相对较小的股份制银行而言,中间业务已成为盈利增长的新突破口。

与 此形成鲜明对比的是,2017年中信银行(601998) [股评]把中间业务作为上调整收入结构的着力点,上半年中间业务收入占比达 35%,比去年末提升 3.7 个百分点,占收入贡献超过60%。兴业银行也发力凶猛,上半年零售中间业务净收入82.9亿元,同比增长2.8%;资产托管中间业务收入 20.64 亿元,同比增长 1.47%;手续费及佣金收入达197.31亿元,较上年同期大增10.47%。

小微之王:历经三年收缩后能否再次为民生破局?

在2014年8月以后,民生银行正式进入“后董文标”时代。多项数据表明,在股东变阵后,民生曾经引以为傲的小微业务面临持续收缩。

在 业内,曾流传过这样的评价:“零售看招行,同业看兴业,小微看民生。” 2009年,民生银行正式将小微业务定位核心战略之一。随后,民生银行逐年实现了小微业务从量到质的突破:从2010到2013年相继跨越了1000亿、 2000亿、3000亿和4000亿元大关。到2014年,民生银行全年小微贷款发放额达到4,537亿元,小微企业贷款余额达到4,027亿元,小微客 户总数达到291.19万户。

5年时间,民生银行打造出了小微金融的金字招牌,以“小微之王”闻名业内。

2014年8月中旬,57岁的董文标在连任三届董事长后跟民生作了告别,时任行长洪崎接任。自彼时起,小微业务作为民生银行的核心战略初露调整端倪。

2014 年年底,洪崎在股东大会上表示,除了小微和民营企业客户,民生银行还将重点攻战略客户,更关注在混合所有制方面以及大型的、能带动中间收入的客户,包括同 业的战略客户等。与此同时,洪崎还指出,民生银行2014年存量客户的户均贷款余额从2012年末的270 万元下降至170万元,未来贷款余额还会继续下沉。

从上海钢贸案开始,小微贷款坏账高居不下,联保模式呈现多米诺骨牌效应,宣告破产。在不良重灾区,民生银行总行要求小微贷款“基本退出”,直接从总量上予以压缩。

自2014年起,民生银行的小微业务连续三年收缩。

2013年底,小微企业贷款占发放贷款和垫款67.54%,2014年末该比例微降至62.65%。2015与2016年末骤降至 51.95%与37.19%。截至今年上半年,民生银行小微企业贷款占比金额为3463.48亿元,占发放贷款和垫款33.96%。

兜兜转转过去了三年半,如今的民生似乎又掉头转向,重新抓住小微作为破局之举。

半年报显示,截至2017年6月末,小微贷款3,370.78亿元,比上年末增长99.42亿元,小微贷款实现企稳回升。民生银行行长郑万春在业绩会上表示,小微贷款的调整期已经结束,将进入新一轮的成长期。

负面缠身:股权争夺与高管涉案

除了业务经营缺乏亮点,盈利指标不尽人意,民生银行背后的股权背景与高管频繁涉案被查,也增添了投资者的不安。

近几年,不断曝出的负面新闻将民生一次又一次推到了风口浪尖:“后董文标时代”的股权激烈争夺、安邦强势入局,原行长毛晓峰涉案被查,主管性骚扰女职员引热议,30亿理财飞单震惊业内……

股权争夺无疑是民生自1996年上市以来面临的最大危机。

作为一家股权结构较分散的民营银行,作风强势的董文标在担任民生银行董事长8年间多方斡旋,保证股东之间相互制衡,又不影响业务发展。然而,这种微妙的平衡在董文标离职后被彻底打破。

2014 年8月董文标刚离职,安邦在11月就以迅雷不及掩耳之势在二级市场举牌民生银行。两个月期间,安邦10次增持民生。自2014年末至今,安邦持有民生银行 15.54%股份,稳居第一大股东地位。但自去年年底以来,安邦保险因其激进的举措受到严厉监管。尽管民生董事长洪崎曾表示,安邦的事情对民生没有太大影 响。但外界推测,大股东遭变故,对民生而言仍是充满未知的不确定因素。此外,安邦提名姚大锋、田志平为民生银行董事候选人,至今未获银监会批准。

高管涉案被查是民生银行的另一颗不定时炸弹。

2015 年初,民生银行原行长毛晓峰被双规。隔日开盘,民生银行A股股价大跌超6%;今年4月,民生银行航天桥支行80后女行长伪造30亿“假理财”,目前相关涉 案人员仍在接受调查;4月下旬,曾追随董文标多年的民生银行原副行长赵品璋被查。据媒体报道,赵品璋可能涉及一笔过往民生银行的贷款。

民生银行的2017年中报不能让投资者满意,规模与盈利指标下降,业绩增长缺乏亮点。小微业务尽管出现重启之势,但能否再为民生创造奇迹仍然存疑。至于高管涉案影响与大股东安邦的不确定性,只能留给市场慢慢给出答案。

在资本市场,价格永远是最具说服力的。民生银行开年以来股价震荡下挫,或能说明一二。

今年以来,在股市缺乏赚钱效应的情况下,银行板块颇受市场青睐,25家上市银行中22家均实现上涨,民生银行却录得负增长。截至9月5日收盘,民生银行较年初股价下跌5.65%,在25家上市银行涨幅中排倒数第二。

37°——不偏不倚,如实报道

相关文章

- 深挖民生银行2017年糟糕中报:未来还能更坏吗?

- “合规”+“创新” 理财范消费金融排名大幅提升

- 中国互金业正深度调整借贷宝拓宽行业想象空间

- 外媒:世界最大主权财富基金挪威石油基金市值首破万亿美元

- 9月4日在岸人民币兑美元报收6.5200 创近16个月新高

- 瀚亚:文旅地产将会是下一个风口

- 国联安保本混合、国联安安稳保本混合增聘沈丹为基金经理

- 14家基金子公司年内增资超36亿

- 新规念“紧箍咒” 货币基金面临四大变局

- 沪指突破3300点 A股稳步上涨有望延续

- 沪港深三地齐涨,国富沪港深成长精选近三月涨超20%排名第一

- 新富资本近三月业绩掉队 百亿私募一年两曝违规

- 汇添富民丰回报混合增聘赵鹏飞为基金经理

- CTA策略8月业绩亮眼,知名私募长期看好商品市场盈利机会

- 五大基金公司资深专家谈指数、FOF及量化投资(全程干货)

- 500万金融民工无眠:资管新规7大绝招盘点!

- 又有分析师把目标价提到670元 茅台的股价到底贵不贵

- 郭磊:居民家庭资产迎中长期配置时代

- 点滴身边:都说借钱难,其实借钱一点儿都不难

- 封闭式基金“爆款”能持续吗

随机图文

-

新基动态|年内第三只纯债基金发行失败

3月31日,公募基金2021年年报基本披露完毕。天相投顾数据显示,2021年,公募基金整体利润为7171 89亿元,债券型基金成为最赚钱品种 -

京东白条是什么意思(新人激活白条立减80)

我觉得弊端影响不大,我个人也是开通了京东白条,但实际上我非常非常少去使用,所以我的额度也不高;记得上次使用是买小爱同学,因为我的钱... -

越秀房产信托基金(00405)发行2016.06万个新基金单位以支付管理人费用

越秀房产信托基金(00405)发布公告,2021年7月1日至2021年12月31日期间的相关期间管理人费用总额为人民币6865 49万元。根 -

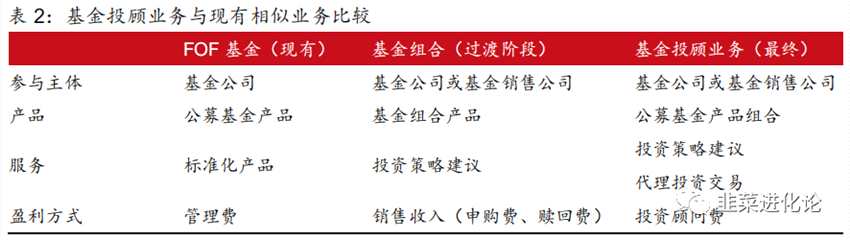

快读研报|基金组合与FOF基金有何不同?天天、且慢与蛋卷哪家强?

随着投资渠道的多元化,买基金的选择也日趋多样,对于很多投资者傻傻地分不清FOF基金与基金代销平台上的基金组合有什么区别,更别提当下... -

傻眼了!5只基金蜂拥热门赛道,基民却夺路而逃!有ETF份额暴降近70%

指数早盘高开高走,一改昨日行情,创业板指一度涨近2%,鸿蒙概念、云游戏等多板块活跃,化工、钢铁等周期股回暖,锂电股卷土重来,两市超3400家 -

技术红利助力基金产品价值拓展

周晓明天弘基金副总经理周晓明在题为《技术红利助力基金产品价值拓展》的主题发言中阐释了他对基金产品价值的理解,并从四个层面分析了技术... -

食品饮料α掘金:6月是配置白酒最佳时间,过去15年白酒在6月跑赢大盘概率100%,次高端白酒迎新一轮“牛市”

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!【公告淘金】千禾味业:2020年12月2日-2020年12月11日,持股5 -

上投摩根基金:消费行业在大幅回撤后往往是长线布局时机

近期,如新能源车、半导体等热门赛道股出现较大回撤,而此前备受冷落的消费、金融、地产等板块却出现资金回流现象,对此,上投摩根基金公司...