您的位置:首页 >深度报道 > 深度报道

十年磨一剑 发起式基金渐成气候

![]() 2022-08-30 11:30:28

来源:上海证券报·中国证券网

2022-08-30 11:30:28

来源:上海证券报·中国证券网

简介:作者:梁银妍未来,发起式基金的发行应注重产品的质量,完善产品的风控制度,加强投研团队的建设,着眼于基金的投资管理,努力提升基金的长期表现,真

原标题:十年磨一剑 发起式基金渐成气候

作者:梁银妍

未来,发起式基金的发行应注重产品的质量,完善产品的风控制度,加强投研团队的建设,着眼于基金的投资管理,努力提升基金的长期表现,真正做到与投资者“风险共担,利益共享”

自2012年首只发起式基金——天弘债券型发起式证券投资基金成立至今,发起式基金已走过整整10年历程。10年来,发起式基金从无到有、从小到大,目前规模已达2.34万亿元。

业内人士认为,发起式基金给予基金管理人“低门槛”的成立要求,弱化了基金比拼首发规模的冲动,强化了基金的内在约束机制,客观上促进了基金投资行为的长期化,也让基金销售更加重视持续营销。未来,发起式基金的发行应注重产品的质量,完善产品的风控制度,加强投研团队的建设,着眼于基金的投资管理,努力提升基金的长期表现,真正做到与投资者“风险共担,利益共享”。

发起式基金成今年发行热点

以低门槛成立著称的发起式基金,在2022年的市场中成为发行热点,撑起新基发行的门面。Choice数据显示,截至8月26日,今年以来已有350只发起式基金(A/C份额分开计算)成立,累计首募规模超过1200亿元,明显高于去年同期的271只,且在全部2088只新发基金中占比达16.8%。发起式基金中,权益类产品有179只,占比超过一半。

天弘基金表示,市场出现震荡时,正是一些赛道投资的入场时点,普通基金因为投资者情绪低迷难以募集2亿元规模而无法成立,而发起式基金的成立门槛低,可以让基金公司逆势布局,给有意进场的投资者提供了选择。

纵观发起式基金10年发展史,该创新产品受到了基金公司和投资者的追捧。Choice数据显示,截至8月25日,全市场公募产品中,有2072只发起式基金仍在运作。截至上半年末,发起式基金总规模达2.34万亿元,占公募市场总规模的8.73%。

业内人士普遍提到,发起式基金在市场中占有一定份额,主要是因为该类基金存在基金管理人与持有人“风险共担、利益共享”的机制。

根据设立发起式基金的要求,基金公司在募集资金时,使用公司股东资金、公司固有资金、公司高级管理人员和基金经理等人员的资金认购基金金额应不少于1000万元,持有期限不少于3年,但普通基金没有此项要求。此外,发起式基金成立3年后,若基金资产净值低于2亿元,基金合同将自动终止,并且不得通过召开持有人大会的方式延续下去。

创金合信基金表示,2012年以来,发起式基金凭借管理人与投资者利益绑定的优势,受到了投资者的青睐。早期设立发起式基金主要有两个原因:一是向投资者释放风险共担的信号;二是新设公司受到渠道准入限制时,作为业绩展示的方式。

天弘基金提到,发起式基金规模发展迅速,除了得益于公募大发展的行业背景,其作为基金公司自购的一种形式,在市场低迷时更能得到持有人的认可。此外,发起式基金成立条件较普通公募基金宽松,为了前瞻布局所看好的投资方向,基金公司也有动力通过成立发起式基金实现这一目标。

汇成基金研究中心表示,发起式基金可以提高投资者对基金经理与基金管理人的认可度,有利于基金公司进行差异化产品布局。首先,新基金公司或新基金经理缺少可追溯业绩,投资能力未被市场认可,为此可以通过发起式基金积累业绩,增加市场认可度。其次,基金公司可以通过发行发起式基金,丰富公司产品线,进行差异化产品布局,满足不同投资者的投资需求。最后,当前部分持有期较长或投资方向认可度较低的产品,销售工作开展起来较为困难,采用发起式方式便于产品成立。

低门槛发行 高标准运营

业内普遍认为,发起式基金给予基金管理人低门槛的成立要求,弱化了基金比拼首发规模的冲动,同时强化了基金的内在约束机制,促进基金投资行为的长期化,并且让基金公司更加注重持续营销。

天弘基金表示,发起式基金让基金公司与投资者风险共担、共同前行,有助于取得投资者的信任,助力投资者长期投资。

但不可否认,发起式基金在发展过程中也出现了一些问题,如成为机构通道或变成基金公司力保新产品成立的工具,有基金公司甚至借助这类产品推出未被市场充分验证的新基金。

“这客观上加大了投资者挑选产品的难度,也浪费了行业资源。”汇成基金研究中心表示,基金公司应尽可能避免出现上述情况。基金产品应经过多轮压力测试后才可发行,基金公司更应从维护投资人利益的角度出发,设计和管理产品。同时,基金公司也应发行市场化的基金产品,而非迎合某个机构投资者发行产品,导致基金发行后难以获得持续的增量申购,导致基金规模逐渐迷你化。

此外,较为严格的退出机制也给发起式基金带来风险。业内人士表示,投资者须持续关注发起式基金的资产规模变化情况,以及成立3年后高管及基金经理持有份额解禁可能对产品产生的影响。

上海证券基金评价中心高级基金分析师池云飞表示,针对上述问题,监管部门也在不断完善相关的规章制度。

产品设计要有前瞻性

发起式基金不乏从小到大的经典案例。比如,天弘越南市场基金(QDII) 发行时总份额不足2亿份,认购户数2万余户。截至今年二季度末,该基金规模达到35.77亿元,持有户数超过24万户。再比如,广发郑澄然管理的广发高端制造A和兴全乔迁管理的兴全新视野,今年二季度基金规模均超过百亿元。

从全市场来看,截至今年二季度,有2只发起式基金合并规模超千亿元,为中欧滚钱宝发起式货币、广发天天红发起式货币,规模分别达到1045.5亿元和1023.31亿元。此外,有22只发起式基金总规模突破百亿元,产品类型涵盖股票型基金、债券型基金和混合型基金等。

“发起式基金的产品设计要具有前瞻性,这样路才能越走越宽。”某资深基金人士表示,发起式基金发行前要考虑市场前景,做好产品调研和设计工作,运作后要做好投资管理和持续营销工作。

“发起式基金不好做的根本原因在于产品业绩和投资者体验一般。”汇成基金研究中心表示,后续可以从两方面进行完善。从管理层面来看,基金发行应注重产品的质量,而不是单纯为了丰富产品线。此外,要完善风控制度,从维护投资人利益角度出发,设计和管理产品。从投研方面来看,基金公司应当加大研究投入,加强投研团队建设,努力提升基金的长期表现。

相关文章

- 十年磨一剑 发起式基金渐成气候

- 渠道产品日渐丰实—商业养老金融进入发展快车道

- 投资龙头公司更能获超额收益 行稳致远需做好四点

- 公募销售三巨头表现疲软 代销机构探索“顾”服务

- 斩获7年期金牛基金大奖 景顺长城优选长跑实力出众

- 求贤若渴,银行2023年校招登场 技术流人才依旧是“香饽饽”

- 快讯|华夏银行:上半年实现归母净利润115.3亿元,同比增长5.01%

- “沪”动青春 “运”育未来 浦发银行、中国太保联合支持上海市第十七届运动会

- 基金看长做短换赛道? QFII和社保基金押注新机会

- 实力延续 长期致胜 南方基金再捧三座金牛

- 北京下月起自主购药可使用医保账户

- 超2.1万亿元退税已到账 大规模留抵退税提振企业信心

- 规范营销,让消费者投保更安心

- 暑期档票房已突破88亿元,大幅超过去年同期——电影市场迅速回暖持续复苏

- 基金中报|兴业基金2022上半年营收5.12亿元,净利润1.83亿元

- 基金中报|国投瑞银基金2022上半年净利润1.9亿元,同比增71%

- 快讯丨中国人寿:从美股退市不会改变公司股本结构,对公司生产经营、治理水平等也没有影响

- 中国人寿副总裁杨红:非常重视、高度关注消费者权益保护

- 基金中报|民生加银基金2022上半年实现净利润1.21亿元

- 快讯|贵阳银行:上半年实现归母净利润29.37亿元 储蓄存款余额增长10.18%

随机图文

-

聚力可持续 一起向未来 中国太保发布2021年可持续发展报告

3月27日,中国太保发布2021年可持续发展报告。这是中国太保在连续13年发布社会责任报告的基础上,首次发布可持续发展报告,彰显其致力于可持 -

创业板指数前期涨势如虹 这轮牛市还能涨多久?

最近指数开始小幅回调,前期涨势如此猛烈的创业板指,今天也开始轻微震荡,预知后市如何,来听听长长家长城创业板指数增强的雷俊总怎么看吧... -

安硕信息戳中基金:华夏兴全汇添富易方达交接棒

【安硕信息戳中基金:华夏兴全汇添富易方达交接棒】时隔一年,安硕信息涉嫌误导性陈述一案证监会终于有了定论,而和安硕信息600%的股价涨幅... -

2021年第三季度国寿安保华兴灵活配置混合基金持仓了哪些股票?

2021年第三季度国寿安保华兴灵活配置混合基金持仓了哪些股票?以下是南方财富网为您整理的2月28日国寿安保华兴灵活配置混合基金持仓详情,供大 -

1月7日银华纯债信用债券(LOF)最新净值是多少?2020年基金所属公司管理规模有哪些?

1月7日银华纯债信用债券(LOF)最新净值是多少?2020年基金所属公司管理规模有哪些?以下是南方财富网为您整理的1月7日银华纯债信用债券( -

任泽平:人民币贬值修正高估 股市休养生息

【任泽平:人民币贬值修正高估 股市休养生息】股市仍然是存量博弈,尚未观察到显著的增量资金进场及其驱动力。事件:1月11日,人民币离岸... -

张忆东:乱投资好比"没有金刚钻揽瓷器活,把瓷器搞破了"

9月9日,2021新浪财经“拥抱基金大时代,赋能财富增值路”基金嘉年华线上活动重磅收官日!易方达基金指数投资部总经理林伟斌、兴业证券全球首席 -

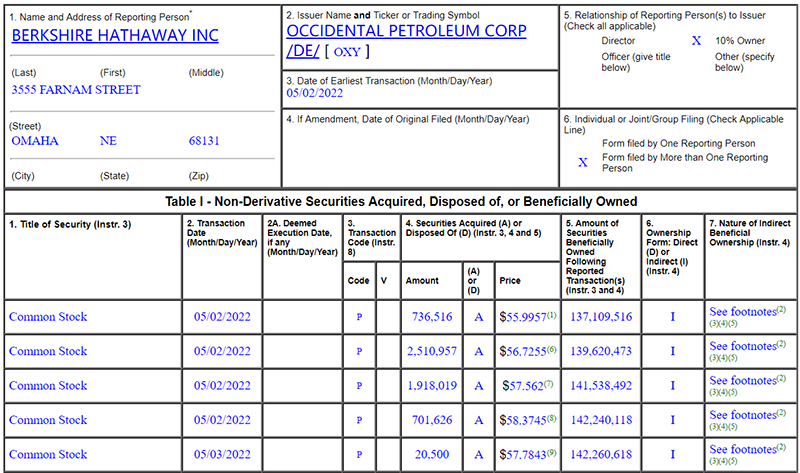

这只股年内暴涨115% “股神”巴菲特继续扫货!多只原油类QDII年内涨幅超40%

“股神”巴菲特又对石油股出手了!美国证监会网站最新披露数据显示,巴菲特在5月初继续大手笔加仓西方石油,而在今年3月份,巴菲特掌管的伯...