您的位置:首页 >深度报道 > 深度报道

企业观|辽宁振兴银行上半年客户存款再降近6% 去年15家民营银行存款规模增速下滑

![]() 2022-07-09 18:30:05

来源:财经网

2022-07-09 18:30:05

来源:财经网

简介:钱晓睿/文财经网金融讯 延续了2021年扭亏为盈的业绩趋势,辽宁振兴银行上半年营收、净利润自联合贷款迎强监管、互联网存款被叫停以来,首次双双

原标题:企业观|辽宁振兴银行上半年客户存款再降近6% 去年15家民营银行存款规模增速下滑

钱晓睿/文

财经网金融讯 延续了2021年扭亏为盈的业绩趋势,辽宁振兴银行上半年营收、净利润自联合贷款迎强监管、互联网存款被叫停以来,首次双双实现正增长。

日前,辽宁振兴银行披露半年报称,2022年上半年,该行实现营收4.24亿元,同比增长7.47%;净利润4123.32万元,同比增长176.52%。

值得一提的是,这是振兴银行作为首家披露2021年报的民营银行后,再次领先披露今年的半年报,经营业绩表现也从扭亏为盈发展为营收、净利双增长。

据振兴银行年报显示,截至2021年末,该行实现归属于股东的净利润4605万元,而2020年末,该行净亏损1.65亿元,在19家民营银行中排名倒数第一。营收方面,去年末,该行营收同比下滑8.06%至7.53亿元,今年一季度末,振兴银行营收为1.73亿元,同比下滑幅度达14.16%,依旧保持负增长趋势。

今年上半年,振兴银行的营业收入得以恢复正常增长,与该行利息支出的大幅下滑有所关联。截至2022年6月末,振兴银行利息收入为9.09亿元,同比下滑2.87%;而利息支出为4.53亿元,同比下滑12.29%。在此影响下,该行利息净收入达4.56亿元,同比增长8.72%。

不容忽视的是,盈利能力改善的同时,振兴银行资产、负债也有“缩表”的趋势。截至6月末,该行资产总额为256.48亿元,较上年同期下滑1.93%;负债总额为236.86亿元,较上年同期下降2.39%,两项指标较去年末1.49%、1.83%的下滑幅度都有所扩大。

对此,振兴银行向财经网金融表示:“2022年6月末,资产负债总额与去年同期相比略有减少,主要是由于负债规模的下降,负债方面,我行互联网存款规模减少,公司结算类存款规模增加,负债结构得到优化,稳定性进一步增强。”

博通咨询金融业资深分析师王蓬博指出,民营银行发展和当地经济发展水平息息相关,上半年经济出现波动会影响当地贷款需求;另外,民营银行融资渠道有限,特别是当互联网存款被叫停以后,存款增长缓慢也会导致资产负债规模缩水。

事实上,自2020年7月《商业银行互联网贷款管理暂行办法》及2021年初的《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》、《关于进一步规范商业银行互联网贷款业务的通知》发布以来,互联网贷款跨地域经营、联合贷款监管升级,依托于第三方平台的互联网存款被叫停,这对于“一行一点”、依赖互联网平台拓展业务的民营银行来说压力倍增,业务规模扩张受限。

据企业预警通数据梳理,2021年末,18家民营银行(锡商银行未披露2019年数据)中,分别有15家存款总额、13贷款总额的增速处于下滑趋势。尤其是存款方面,有4家民营银行规模呈现负增长,分别是华通银行、新安银行、振兴银行及重庆富民银行,其中新安银行和华通银行下滑幅度较为明显,华通银行存款规模增速从2020年末的104%降至-19.88%,新安银行从2020年末135%降至-4.34%。

据振兴银行半年报显示,截至2022年6月末,该行客户存款为192.79亿元,同比下滑5.5%,较其2020年末历史最高规模226.76亿元,已经下滑近15%。相比较下,该行贷款总额保持增长,客户贷款和垫款总额为181.43亿元,同比增长7.25%。

对于民营银行如何缓解揽储压力,王蓬博建议称,首先要根据当地客户的实际需求,提升金融服务质量和品质;第二,要多角度发现资本补充工具,拓宽补充资本渠道;第三,加速自营渠道建设、进行差异化经营探索。

振兴银行也表示,该行将通过深入“本地嵌入场景”,努力提升自营及本地负债能力。通过业务模式创新、渠道自营能力建设和客户服务质量的提升,进一步立足于本地市场,探索基于场景项下的交易型、结算型负债模式,构建多元化负债来源和本地存款可持续发展能力。

相关文章

- 企业观|辽宁振兴银行上半年客户存款再降近6% 去年15家民营银行存款规模增速下滑

- 快讯 | 保险细分消费人群洞察白皮书:五类人群需求各异,线上渠道已成重要信息获取渠道

- “百亿私募”上半年业绩出炉 私募预计未来市场仍将以结构性行情为主

- 中概互联网板块强劲反弹 海外中国股票基金净值纷纷“回血”

- 中国平安联合发布《2022年新市民金融服务白皮书》 助力新市民圆梦美好生活

- 年内新基金发行近6900亿份 固收类产品占比超六成

- 持有期基金暖风又起:百亿级认购再现

- 工行、光大等多家银行收百万级大罚单 贷款业务仍为处罚重灾区

- 保险守护稳稳的幸福 中国太保多形式开展7·8全国保险公众宣传日活动

- 保险周报 | 汇丰人寿拟增资6.35亿元;史带财险连撤两家省级分公司;偿二代二期落地首份官方成绩单出炉,风险总体可控……

- 7.8全国保险公众宣传日|中国太保寿险守护老年群体“稳稳的幸福”

- 银行打造“数字员工” 科技公司百万元“抢标”忙

- 快讯 | 中国人寿2021年度共派发现金红利约183.72亿元

- 多地推行“一人购房全家帮”政策 银行放款再度提速

- 专访社科院学者周学智:日本央行为何执意“保债弃汇”

- 新三板首单定向发行可转债落地

- 五部门部署加强零工市场建设

- 新能源车保费收入飙升 仍面临精算定价挑战

- 严格开卡审核!许多银行将新开储蓄卡从一类卡降级为二类卡

- 上半年银行股哪家强?半数实现正增长 最高涨逾43% 下半年银行疫后复苏行情可期

随机图文

-

私募调研动作频繁 股票调研前后股价出现异动

11月私募调研动作频繁,第一财经《财商》“机构追踪”栏目数据库显示,11月份私募调研频率近600次,在市场震荡的大背景之下,获得私募调研的股 -

盘面藏三大积极信号

【盘面藏三大积极信号】周二大盘承接周一暴跌之势,一度跌破3000点整数关口,空头杀跌力量仍不可小觑。不过尽管大盘跌势未止,但困境中却暗... -

证监会回应市场大跌 称正在研究相关规定应对减持潮

【证监会回应市场大跌】证监会今日早间回应市场大跌,称正在研究相关规定应对减持潮。证监会今日早间回应市场大跌,称正在研究相关规定应对... -

公募基金这半年:老牌公司盈利分化 委外仍是摇钱树

公募基金这半年:老牌公司盈利分化 委外仍是摇钱树 老牌公司盈利分化随着A股上市公司2017年中报的相继出炉,其控股或参股的基金公司上半年经营 -

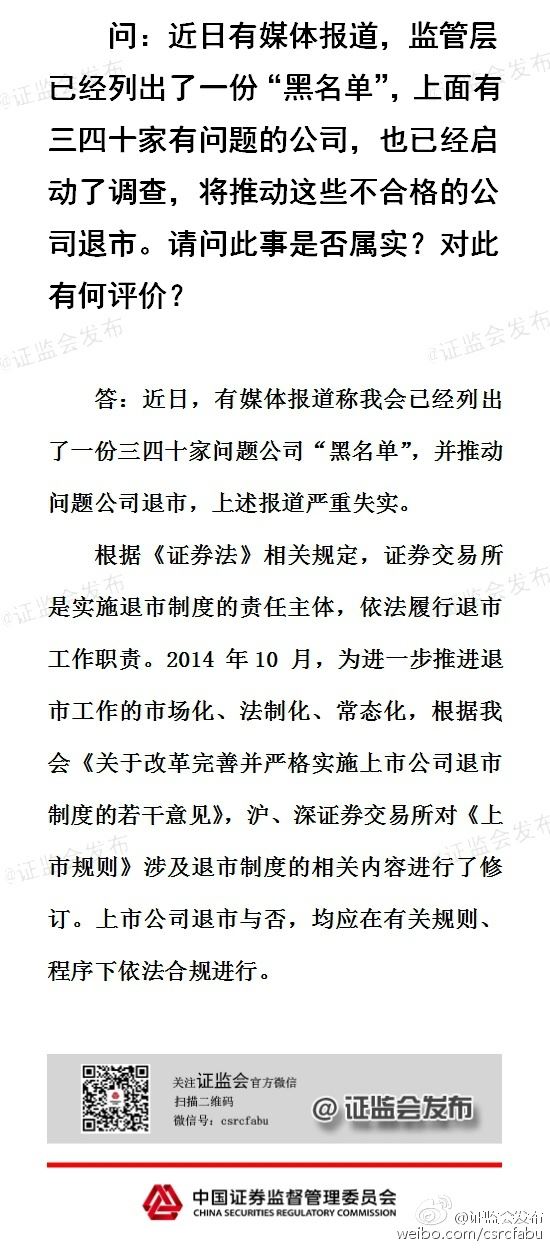

证监会:媒体有关退市“黑名单”的报道严重失实

【退市黑名单的报道严重失实】证监会发言人表示,新闻媒体有关退市黑名单的报道严重失实。证监会发言人今日表示,媒体有关退市黑名单的报道... -

2021年第二季度创金合信先进装备股票A基金持仓了哪些股票和债券?

创金合信先进装备股票A基金怎么样?基金持仓了哪些股票和债券?南方财富网为您整理的创金合信先进装备股票A基金持股和债券持仓详情,供大家... -

罕见火爆:吸金超1000亿!监管已经出手了!

中国基金报记者 方丽 张燕北近期火爆的同业存单基金引来监管关注。针对同业存单基金的募集与宣传推介、产品运作,监管向基金公司提出新要... -

又悲剧了:打新忘交钱 9只基金产品被拉黑(名单)

摘要 【又悲剧了:打新忘交钱 9只基金产品被拉黑】5月2日,中国证券业协会发布2017

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 上游原料大跌谁能受益? 基金经理找到新机会

- 年内公募参与定增热度大减 认购规模缩近六成

- 92家企业申请IPO获受理——北交所上市审核提速

- A股市场光伏产业IPO热潮来袭 15家公司合计拟募资超过500亿元

- 餐饮企业逆势扩张进行时 下半年该如何恢复元气?

- 上市公司购买理财产品金额同比降25.8% “去刚兑”背景下结构性存款吸引力不减

- 新基动态|总规模持续创新高ETF百花齐放 医药主题ETF再迎细分赛道新品,涉及疫苗、中药

- “聪明钱”变多了!震荡市基金呈净申购状态,基民又有“新玩法”

- 董事长监事长相继更换,河南4家村镇银行“取款难”事件能否迎来转机

- 保险罚单月度观察 (上半年)|罚金数额超1.72亿 13名人身险公司员工遭禁业