您的位置:首页 >深度报道 > 深度报道

创金合信基金谢创:2021债市震荡幅度较2020年明显降低

![]() 2021-04-07 13:45:49

来源:互联网

2021-04-07 13:45:49

来源:互联网

简介:牛年以来A股市场风格切换明显,股市在经历了近两年的结构性上行之后,目前处于震荡调整态势;与此同时,因债券利率进一步上行空间有限,固收产品的长

牛年以来A股市场风格切换明显,股市在经历了近两年的结构性上行之后,目前处于震荡调整态势;与此同时,因债券利率进一步上行空间有限,固收产品的长期配置收益和优势正在不断凸显,在固收领域积累较深的创金合信基金旗下纯债系列产品备受投资者关注。笔者发现,创金合信基金旗下创金合信恒兴中短债、创金合信信用红利这两只纯债基金长期业绩表现突出,成立以来收益率排名同类第一。

Wind数据统计,创金合信恒兴中短债成立于2019年3月5日,截至今年一季度,该基金A份额成立以来的收益率为10.05%,年化收益率为4.72%,同类(短期纯债型基金)排名1/133;创金合信信用红利债券成立于2019年9月26日,截至今年一季度,该基金A份额成立以来的收益率为10%,年化收益率为6.49%,同类(短期纯债型基金)排名1/221。

基金经理谢创在2020年报里回顾两只产品的运作时表示,创金合信恒兴中短债基金主要采用哑铃型配置思路,一方面投资于久期在1年内的中高评级短债,保持产品流动性,另一方面配置部分中长久期城投债券,以提升产品的静态配置收益;创金合信信用红利基金以信用债投资为主,运作中以中等资质、中等久期城投债作为主要配置标的,平衡产品流动性需求后,选择合理的中低流动性资产比重,在保持产品流动性健康的前提下,以更好获得信用债的持有价值,同时产品通过拉长久期适当放大产品利率风险敞口,增强产品在市场利率变化中的弹性。

谈及未来产品运作,谢创表示,创金合信恒兴中短债基金将继续保持中短债基金的产品定位,适度参与市场波段操作的机会,维持高于一般短债基金的收益弹性,以获取在6个月持有期下的稳健收益;同时,基于未来债券市场整体中性的前提下,产品仍将保持中性久期水平,合理利用正回购杠杆,以追求超额收益;创金合信信用红利债券基金将仍以中等久期信用债作为产品主要配置品种,合理平衡产品流动性与收益性的均衡,在控制产品回撤风险的前提下,适当放大产品利率风险敞口,以追求超额收益。

资料显示,在债券投资方面,创金合信基金大力发展低波动、低风险且风格定位明确的纯债产品,低风险产品线收益排名领先,且较好地控制了产品回撤,客户体验较好。从创金合信货币到三只短债系列产品(久期从短到长分别是创金合信恒利超短债、创金合信鑫日享短债和创金合信恒兴中短债)再到久期更长的创金合信信用红利,体现了创金合信基金在固定收益领域的传统优势,这几只产品均由谢创参与管理。

银河证券数据统计显示,截至今年一季度,创金合信货币基金A过去一年收益率为2.53%,同类(货币基金A类)排名为3/307;创金合信恒利超短债A、创金合信鑫日享短债A过去一年的收益率分别为2.9%和2.86%,同类(为短债纯债基金A类)排名均列前30%。

谈及自己的投资风格,谢创重视研究货币政策阶段性取向、短端市场的波动节奏以及定价的把握,在此基础上专注中短债的债券投资,并通过杠杆、一二级套利,品种溢价、久期调节等多策略提升产品收益。

展望未来市场,谢创分析认为,预计2021年中国经济仍走在潜在增速复苏的路上,过热的风险相对较低。对于债券市场而言, 预计震荡幅度总体较2020年明显降低,在经济表现超预期走强概率较低的环境下,利率上行空间有限,债券资产的配置价值逐步回归。信用方面,市场化改革方向决定未来产业国企的信用分化方向未变,信用资质最弱的一档发债主体,存在点状风险事件的可能性较大,但从信用债市场整体上看,随着市场制度的逐步完善以及弱资质主体的出清,信用债市场总体的信用风险并未显着放大,信用债仍然会是较好的投资标的。

相关文章

- 创金合信基金谢创:2021债市震荡幅度较2020年明显降低

- 私募论市:震荡走势延续 5月关注时间窗口

- [快讯]赵冲:公募REITs具备更高融资效率和更低项目风险

- 5178点六周年|易方达5只基金负收益:新常态亏33%?陈皓管理的易方达科讯亏18%

- 基金理财日报:百亿资金紧急“上车”明星基金 刘彦春掌管资金或超1200亿

- 深耕ESG理念!南方基金发布国内公募基金首份ESG投资年报,斩获多项ESG殊荣

- 首批9只双创50ETF今起发售 其中3只仅卖一天

- 富国天字辈基金“传承人”厉叶淼掌舵 富国长期成长代销机构即将发售

- 两市表现最差的50只基金(7月2日)

- 视频|杨德龙:中国是最具投资吸引力的目的地!

- 前海开源杨德龙:配置前海开源优质龙头基金 与伟大企业一起成长!

- 《坚持如歌》先导片

- 乘风消费升级 东方品质消费基金6月15日正式发行

- 市场利率定价自律机制会议:推动金融机构美元浮动利率贷款定价基准转换

- 视频|杨德龙:长期看好消费、新能源和科技互联网三大方向的优质龙头股

- 6月基金发行“小阳春” 张金涛挂帅嘉实领先优势提前结募

- 百万投资者追捧REITs 回拨后最低认购比例仅1.76%

- 景顺长城基金董晗:不将成长风格做到极致 兼顾组合的稳定和平衡

- 基金投顾大扩容会挤压FOF? 业内是这么看的

- 首批基金投顾试点券商又有新布局:中信建投上线京东金融,中金财富推港股组合策略,银河证券探索智能定投

随机图文

-

自购规模创历史新高 基金经理“点金”2022

Wind数据显示,截至12月6日下午16时,今年以来共有91家基金公司申购自家基金383只,净申购总金额达49 08亿元,自购数量和总金额均 -

果然普涨!又一投资新品上市,9只REITs最高涨超15%,如何参与?机构咋看?

首批公募REITs今天上午上市普涨。其中,博时招商蛇口(001979,股吧)产业园REIT、中航首钢生物质REIT两只REIT涨幅超过10% -

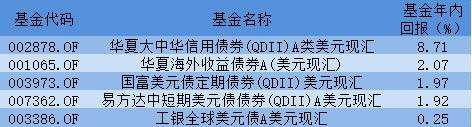

QDII主动债基年内业绩表现:4只产品回报为正,鹏华基金两只债基跌幅超35%

作者:小水在投资者的印象中,债券型基金的收益通常相对平稳,净值波动也不太大,但受今年的中资美元债市场影响,投资美元债的公募QDII债券... -

转板第一股诞生:观典防务选用科创板第一项上市标准转板成功

转板第一股诞生,观典防务技术股份有限公司(832317,下称观典防务)将从北京证券交易所(简称北交所)登陆上海证券交易所(简称上交所)科创板。 -

监管重点关注风格偏离基金 业内人士称上半年就开始了

有媒体报道,近期,监管部门对部分风格发生偏离的基金产品进行了重点关注,要求重点说明持仓是否符合基金合同。相关基金经理也正在对基金产... -

浙商智多享稳健混合发起式基金今日首发,拟采用双人制度

7月9日,资本邦了解到,浙商智多享稳健混合发起式今日发行,基金全称为浙商智多享稳健混合型发起式证券投资基金A、浙商智多享稳健混合型发... -

1天3只募集失败!10月基金新发市场降至年内“冰点”

2021年已经进入四季度,今年来基金发行延续去年以来良好势头加速前行,年内新发基金2 4万亿份。尽管年内新成立基金在数量和规模创新高, -

A股震荡加剧,优质固收+性价比凸显 天弘宁弘混合基金即将发行

今年以来,市场一直处于震荡行情,板块之间的轮动有点让人应接不暇。Wind数据显示,截至9月29日,今年以来主动股票型基金(剔除今年以来成立的