您的位置:首页 >深度报道 > 深度报道

科创板有望改善高科技投资收益预期 创投机构投资高科技意愿将提升

![]() 2019-02-01 08:21:48

来源:互联网

2019-02-01 08:21:48

来源:互联网

简介:1月30日,中国证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》及两项配套规则,上交所同步发布《关于就设立科创板并试点注册

1月30日,中国证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》及两项配套规则,上交所同步发布《关于就设立科创板并试点注册制相关配套业务规则公开征求意见的通知》及六项配套规则,对设立科创板并试点注册制作了整体规划与要求,科创板进入新阶段。业内人士认为,科创板实施意见及相关配套规则符合市场预期。科创板落地有望推动A股IPO制度和退出制度的完善,为高科技领域投资带来积极影响。此外,更加市场化的定价机制,有望进一步疏通一级市场和二级市场的隔阂,推动创投机构退出渠道进一步完善。

提升高科技项目投资意愿

投中研究院院长国立波表示,科创板实施意见及相关配套规则符合市场预期。除了注册制、同股不同权、股权激励、退市制度等,给予创投机构减持退出更加灵活和市场化的安排,由交易所根据市场实践对特定股东及创投等相关主体减持的方式、数量及比例予以细化。具体来说对于VC、PE等创投基金减持首发前的股份,在首发前股份限售期满后,除按照现行减持规定实施减持外,还可以采取非公开转让方式实施减持。

盛世投资管理合伙人、盛世智达主管合伙人陈立志认为,科创板落地有望推动A股IPO制度和退出制度的完善,给创投圈尤其是高科技领域投资带来积极影响。首先,疏通退出渠道,或能及时缓解目前创投项目退出难问题,支持创投资金有序良性运转,有效提振创投行业信心。

其次,促进创投行业规范,改善创投行业竞争环境。目前,创投市场机构数量众多,竞争激烈。科创板的推出,有望加速创投机构优胜劣汰,推进资金向更专业的优质创投机构集中,提升创投市场规范性。

第三,改善高科技投资收益预期,提升创投机构投资高科技项目意愿。一些高科技项目,前期技术研发支出大,难以在短期内实现可观的财务收益,限制了创投机构投资此类项目的热情。科创板推出有望提升创投机构对此类项目的投资意愿。

第四,有助于优质技术创新高科技项目涌现。迫于融资压力,当前不少创业者更愿意从事模式创新的创业项目。创投对高科技投资热情提升,有望降低掌握高科技的创业者对于融资的顾虑,进而激发创业热情。

资金和项目向专业优质机构集中

源星资本董事长、管理合伙人卓福民认为,科创板实施意见及相关配套规则有很多突破。除了同股不同权、特殊协议结构安排、未盈利企业上市等,还有其他重要突破,如三类股东问题的处理等,充分体现了对科创企业上市的包容性。

科创板实施意见及相关配套规则显示,科创企业登陆科创板应当至少符合5套上市标准中的一项,其中就包括“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果,并获得知名投资机构一定金额的投资。医药行业企业需取得至少一项一类新药二期临床试验批件,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

对于科创板5套上市标准,陈立志认为,从试行办法来看,不仅放松了对盈利的限制,甚至对于生物医药等行业,收入也可以不做要求。这些优化,对于技术研发投入大、研发周期长的行业是明显利好,将有助于提升资本和创业者投身此类项目的热情,也有利于国内投资者分享此类项目后期财务增长带来的回报。

定价方面,科创板实施意见及相关配套规则显示,科创板采用市场化询价方式。陈立志认为,更加市场化的定价机制,有望进一步疏通一级市场和二级市场的隔阂,未来一二级市场的套利空间或收窄,并加快二级市场估值向一级市场传导速度。这可能推动VC、PE等投资机构将投资阶段前移,更加关注早期项目。相对于后期项目投资更看重投资机构的关系资源,早期项目投资更侧重投资机构的专业性和判断能力。这样投资机构间的分工将更为清晰,资金和项目有望向更专业、更优质的投资机构集中。

卓福民认为,实施意见和相关配套规则比较多地借鉴了国际上通行的做法,如强化信息披露中,强调“老三性”(发行人应当保证信息披露的真实性、准确性和完整性)和“新三性”(交易所将从充分性、一致性和可理解性方面对发行人的信息披露进行审核)的结合;在战略配售中,允许科创板的发行人和主承销商可以采用超额配售选择权,以促进上市一段时间内股价的稳定,也就是“绿鞋计划”等。

“新股发行价格、规模、节奏这类问题,我们一直期望是一种市场化的机制,现在看来有望在科创板率先实现。”卓福民表示。

相关文章

- 科创板有望改善高科技投资收益预期 创投机构投资高科技意愿将提升

- 私募仍然看好券商板块

- 仓位抬升 私募寻找新投资主线

- A股重回3000点 基金首尾业绩差超50%

- 机构扎堆调研 优质新兴产业股受青睐

- 近一个月146亿元资金涌入ETF 头部产品仍最受资金青睐

- 多只债基踩“雷”净值单日最多跌12% 机构高度重视风险防范

- 垃圾分类概念股批量涨停 这些概念股获机构扎堆看好(名单)

- 科创板渐行渐近 科技创新成基金新宠

- 两大商品“分道扬镳”:黄金基金闪光 油气基金暗淡

- 好发不好做 爆款基金遭遇尴尬

- 机构调研关注泛在电力物联网概念

- 科创板规则“优待” 公募备战热情高

- 科创板发审系统最新进展 多家保荐机构提交文件

- 多路增量资金跃跃欲试:银行突下60亿权益销售任务 私募感叹“踏空比亏损还难受”

- 科创板影子股逆势涨停 机构瞄准业绩高增长科技龙头

- QFII/RQFII制度修订结束征求意见 外资关注信息披露与投资范围扩充

- 36家基金公司去年赚145.5亿元 仅3家净利亏损

- “绩优+低价+估值”圈定33只个股 14只个股被机构看好

- 券商积极布局科创板打新 “A+C”套打模式受欢迎

随机图文

-

隔夜外盘:脱欧忧虑复燃 欧美股市普跌油价重挫逾4%

【隔夜外盘】周二欧美股市普跌,油价重挫,英镑大跌近2%。点击查看>>>全球股市行情 金价行情 原油行情 美元行情 英镑行情互联网6日讯,受市 -

100万亿大洗牌 20条核心干货:大资管统一监管时代了

原标题:100万亿大洗牌!20条核心干货看透:大资管统一监管时代来了(全文)季豹银行、基金、券商、保险、信托等行业喊了多年的大资管监管时代要 -

人民币单日疾贬近1% 央妈意在防止升值预期过度膨胀

人民币单日疾贬近1% !央妈刚教训完空头,又来教训多头?单日贬值近1%,莫不成,央妈刚教训完空头,又来教训多头?9月11日,在岸人民币兑美元 -

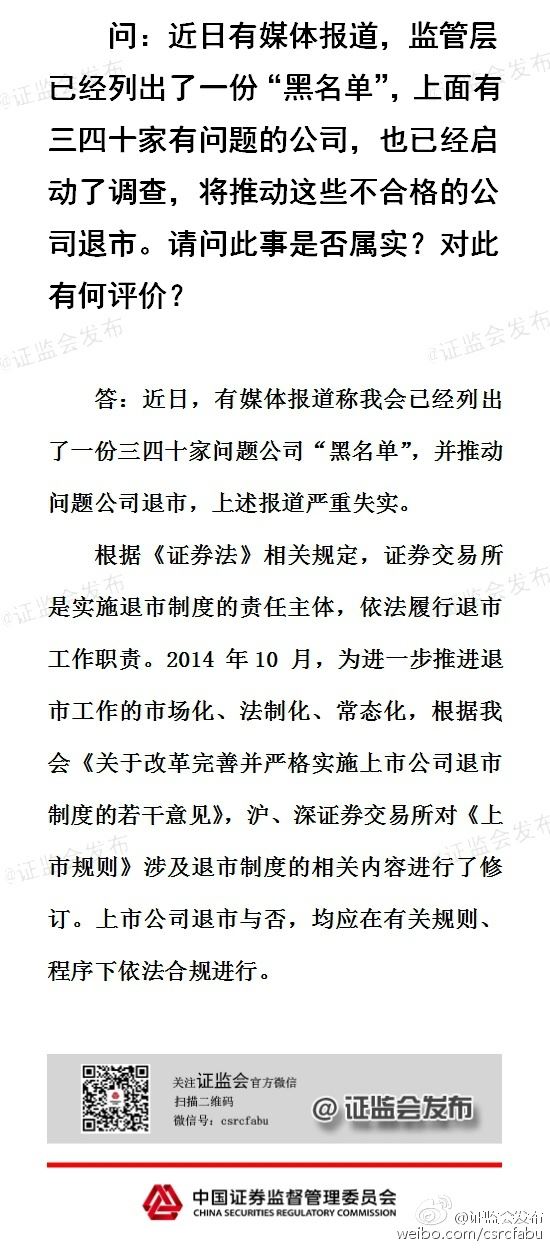

证监会:媒体有关退市“黑名单”的报道严重失实

【退市黑名单的报道严重失实】证监会发言人表示,新闻媒体有关退市黑名单的报道严重失实。证监会发言人今日表示,媒体有关退市黑名单的报道... -

掘金“A+H”高成长机遇 工银瑞信五星战将实力出击

随着资本和政策的持续加码,创新成长类企业普遍被认为更具中长期配置价值。为助力投资者把握投资机遇,工银瑞信新年再推强将力作,拟由2020... -

布局三大黄金赛道 梁皓新基华商远见价值6月11日即将结募

A股市场震荡拉升,业内人士普遍持续看好市场中期向上趋势,建议提高风险偏好,注重行业成长性。在华商基金权益投资副总监、“成长舵手”梁... -

TAC主网今日正式上线 每天可承接4000万商品上链请求

今天,2018年6月30日,TAC主网正式上线,同时上线的还有DAPP千星之城(包括IOS版、安卓版)、数字钱包Ttoken,其区块链浏览器 -

首批债券基金三季报亮相,定开债基杠杆率超1.5倍,利率债基规模连续三个季度缩水

财联社(北京,记者 陈俊岭)10月21日,德邦基金旗下三只债券型及基金三季报揭开神秘面纱。这三只均成立于2020年的“20后”债券基金,交上