您的位置:首页 >财经头条 > 财经头条

商业养老保障“新力军” 增额终身寿险崭露头角,与养老年金成养老市场“两大金刚”

![]() 2022-09-13 18:30:27

来源:21世纪经济报道

2022-09-13 18:30:27

来源:21世纪经济报道

简介:南方财经全媒体见习记者李晶晶,实习生陈萱阁目前,我国已初步建立起包括基本养老保险、企业及职业年金、个人商业养老保险在内的“三支柱”养老保险体

原标题:商业养老保障“新力军” 增额终身寿险崭露头角,与养老年金成养老市场“两大金刚”

南方财经全媒体见习记者李晶晶,实习生陈萱阁

目前,我国已初步建立起包括基本养老保险、企业及职业年金、个人商业养老保险在内的“三支柱”养老保险体系。当前,“三支柱”养老体系的发展并不均衡,尤其是第三支柱目前尚未发展起来。

不过,有利于养老金发展的政策正在逐步出台。今年4月,国务院办公厅正式发布《关于推动个人养老金发展的意见》,正式提出个人养老金制度。参加人利用个人养老金资金账户资金,可自主选择包括商业养老保险等在内的商业养老金融产品,待达到领取年龄时或达到符合国家规定的情形,参加人即可定时、定额地领取个人养老金。

随着我国加速迈入老龄化社会,作为第三支柱重要组成部分,商业养老保险等金融产品规范发展迫在眉睫。

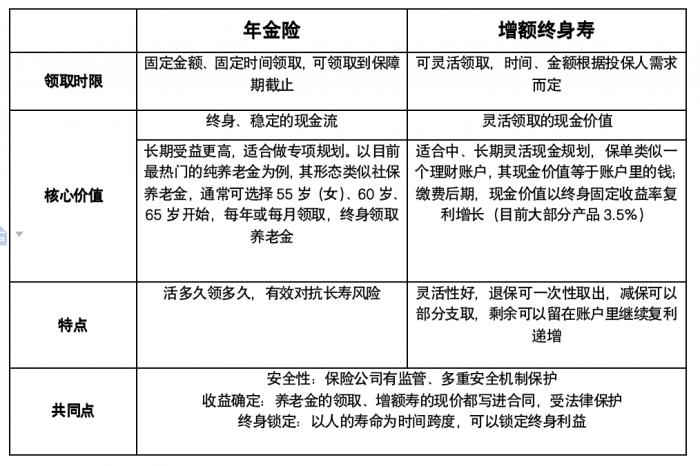

金融机构也纷纷布局,积极推出商业养老金融产品。以保险业务为例。随着预定利率4.025%的年金险在2019年被叫停,养老年金增值的吸引力大不如前,以“灵活减保、稳定增值”为优势的增额终身寿险开始崭露头角,并大有成为近年来与养老年金并驾齐驱之势。

业内人士指出,作为一个比较新兴的产品,增额终身寿险并不能同时满足“保障+储蓄”都到位的养老需求。由于“重储蓄、轻保障”的特点,该产品为被保人提供的身故风险保额相对较低,因此,需要另外配备一些健康险产品来解决老年人疾病的医疗补偿问题,有条件的消费者也可搭配专门的养老年金产品,解决专门的养老金及养老服务需求。

第三支柱加速发展,商业养老保险迎风口

目前,我国已初步建立起包括基本养老、事企业(职业)年金和个人商业养老保险的“三支柱”养老保障体系。

但是,我国三支柱养老体系的发展并不均衡。数据显示,截至2021年年底,第一、第二、第三支柱规模分别为6.4万亿元、4.4万亿元、0.7万亿元,占比分别为55.6%、38.1%、6.3%。

数据显示,第一支柱基本养老保险参保人数超过10亿人,覆盖范围广,但个人保障较低;第二支柱企业年金和职业年金参与人数仅7200万人,覆盖率低;随着我国加速迈入老龄化社会,商业养老保险等金融产品作为第三支柱重要组成部分,规范发展迫在眉睫。

今年4月,国务院办公厅正式发布《关于推动个人养老金发展的意见》(下称《意见》),正式提出个人养老金制度。通过建立个人养老金账户,参与人可通过养老金账户资金自由投资购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等养老金融产品,并享受政府财政给予的特定税收优惠政策。

在业界看来,《意见》的落地,有效推进了以商业养老金融为抓手的我国第三支柱养老保障体系的发展。尤其是在商业养老保险和专属商业养老保险方面,配合今年2月下发的《关于扩大专属商业养老保险试点范围的通知》的助力,“专属商业养老保险+养老金账户”成为商业养老保险机构新的增长点,新的业务发展窗口。

相对于一般的商业养老保险,专属商业养老保险通过在领取年龄、积累期、领取期年限以及退保规则等方面作出限制性要求,强化了产品的长期属性,从而服务于有养老需求的专属群体。

相对于专属商业养老保险,市场上的商业养老保险也是各有千秋,尤其是近年来为了配合现代家庭财富规划的需求,发展出不少“领取灵活、稳定增值”的创新产品,受到了不少消费者的追捧。

以增额终身寿险为例。自2019年预定利率4.025%的年金险被监管正式叫停后,增额终身寿险凭借“灵活支取、稳定增值”的特性在商业养老保险市场崭露头角,并逐渐成为与养老年金并驾齐驱的养老保险市场“两大金刚”。

海通国际研报显示,2022年二季度上市险企中国人寿、中国平安、中国太保、新华保险、中国人保单季归母净利润合计同比增长12.1%,较一季度的-36.4%显著改善。其主要原因在于负债端保费增速的明显改善,尤其是以增额终身寿险为代表的长期储蓄类业务增长较快,带动新单保费明显恢复。

另有统计也显示,增额终身寿险的保费收入在人身险公司中的占比越来越高。统计结果显示,在2020年发布财报的76家人身险公司中,约有30家险企原保险保费收入居前五位的保险产品中都出现了增额终身寿险的身影。

增额终身寿崭露头角,与养老年金并驾齐驱

慧择保险经纪产品中心总经理兼首席保险产品官王寅对记者表示,增额终身寿险能在一定程度上满足客户的保障需求,因此受到保险市场的认可。目前,增额终身寿险大约占据了储蓄类保险的半壁江山以上。

北美精算师、蜗牛保险经纪联合创始人李致炜也告诉记者,目前商业养老保险主要是传统养老年金和增额终身寿险。市场占比方面,由于绝大多数用户并没有将增额终身寿险视为商业养老保险的重要组成部分,为此增额终身寿险在市场上的占比可能并不会很高。

不过,大约从2020年开始,凭借长期锁定有效保额增长率,灵活性和安全性较高,且可以实现定向传承等功能,增额终身寿险逐渐成为养老保险市场的新兴力量。

据了解,增额终身寿险是一款以死亡为给付条件的终身寿险,产品保障期间,寿险保额会以固定比例复利增长(大部分增长比例为3.5%,现金价值也会按3.5%增长,以年复利的方式往上累积)直至被保人身故。保单持有人可在保障期间通过“减保”的方式灵活领取现金价值,使保单具备一定“理财”特性,符合现代财富规划的需求。

比如说,一位30岁的男性投保一份增额终身寿险,他可以在48岁的时候通过减保方式领取一笔钱供自己刚成年的孩子交大学学费,而账户里剩余的金额还可以以“复利”的方式继续增长,待到该男性60岁时可以再次通过“减保”形式领取一笔钱来作为自己的养老金,剩下的现金价值继续稳定增值。

也就是说,保单的持有时间越长,被保人的保额就越高,保单现金价值也越高,前期现金价值增长较快,被保人可以“减保”方式支取现金价值作为教育金、婚嫁金,剩下的现金价值继续稳定增值,在被保人退休时可以减保方式再支取一部分钱作为养老金,直至被保人死亡。此外,部分保单还具备传承功能。

记者对比了市场上较为常见的几款养老保险发现,增额终身寿险相对于传统养老年金,现金价值在保单前6年的增长较为明显,基本上在第7年就可达成超过已交保费的水平。但在同样的投保条件下,传统年金保险的现金价值基本要在第10年后才可慢慢“回本”,速度较慢。

快速的现金价值拉升时间给予了增额终身寿险能够供持有人灵活减保、提前支取的前提条件,让产品兼具了一定“灵活理财”的特性。事实上,市场上除了大部分保额增长比例为3.5%的产品,还有少量保额增长比例达3.8%的产品。比如说金满意足臻享版,其寿险保额每年按3.8%复利增长,现金价值也以3.5%复利增长。以30岁女性为例,20年交,年交2万为例,在她50岁时现金价值就能达到58.2万元,至90岁,现金价值则有230.4万元,为累计缴纳保费的5.75倍。

(制图:实习生 陈萱阁)

(制图:实习生 陈萱阁)

重储蓄+轻保障,周全养老还需搭配其他保障

纵观市场上的增额终身寿险,大部分产品的形态都大同小异,不同的产品差异在于保险公司品牌、现价曲线、返本速度、增值服务、保全规则等。

若是对养老周全保障有一定的需求的消费者,业内人士还是建议,在选购增额终身寿险之前,还是需要先考虑自己的基本健康保障是否齐全,比如说医疗险等,消费者还是需要遵循“先保障、后储蓄”的原则,然后再考虑储蓄、理财的进一步财富规划需求。

而在储蓄类产品中,由于增额终身寿险本身存在一定的封闭周期(只能通过退保或减保方式来提前支取现金价值,或在被保人全残或身故时直接领取保险金赔偿),提前“减保”领取时减保比例还可能存在一定限制(部分产品为年度期初保额的20%),只考虑增额终身寿险也不能满足养老阶段刚性资金需求。为此,消费者若考虑到对养老现金流的需求,以及对更好养老生活品质的要求,也可以考虑专门的养老年金产品,或是养老年金+增额终身寿险相搭配的产品组合。

具体而言,消费者可以根据产品的保险期间、领取额度、保证领取、配套养老服务等要素,来选择适合自身的养老年金产品。

王寅建议,若是聚焦黄金养老期生活品质的消费者,可以选择保险期间为定期的养老年金产品,这些产品除了每年常规给付的养老年金,满期还将一次性给付10倍基本保额供客户使用,保障黄金养老期的生活品质。

不过,若是希望领取终身、细水长流的现金的消费者流,则建议选择保险期间为终身的养老年金产品,这样就可领取定期保险金至终身,且领取条款写进保单,领取有保证。

王寅建议,若是希望能抵御通货膨胀,那么就建议考虑递增型的养老年金产品,起领日之后基本保额可以每年按一定比例递增,生存时间越长,领取额度越高。

记者留意到,目前,市场上的养老年金产品、增额终身寿险,有部分还附加了养老社区增值服务、专业康复护理服务、隔代投保传承等特色功能,比如说金盈年年养老年金保险A款提供了有条件的旅居、长居养老社区增值服务;金盈卫增额终身寿险提供隔代投保、第二投保人、专业居家护理等增值服务,这些服务的加持之下,产品能够较好满足部分养老群体对于更高养老生活品质的需求。

养老不仅要解决“养老钱从哪里来”的问题,还要解决“如何养老”的问题,“保险+康养服务”可以将保险产品的给付功能和养老机构的养老服务有效结合,为消费者解决养老阶段居住、饮食、医疗、康复、护理、文娱、旅行等方方面面的问题,更好地满足新时代养老的康养新需求,有条件的消费者也可考虑“保险+康养服务”类的产品。

相关文章

- 对冲工具将再添利器 又一批量化私募争相布局

- 两极分化的ATM二维码

- 中小银行理财扎堆“过中秋” 长期固收类产品唱主角

- 锂电池热销折射发展新动能——数据里的“中国活力”

- 发展多层次多样化医养结合服务

- 记者调查异宠经济背后的法律与生态风险

- 宠物食品为何频频“翻车”?

- 投洽会折射“一带一路”经贸合作走深走实

- “元宇宙”里卖月饼 “数字月饼”啥味道?

- 月饼更多亲民价 包装“瘦身”很明显

- “边角料”食品可以放心买吗?消保委提醒要注意来源和保质期

- 年底前澳门将举办超过35场会展活动助力行业复苏

- 多元消费成为今年中秋假期一大亮点 有何特点?专家解读

- 手机防窥膜保护隐私却伤了眼睛?是真的吗

- 企业观|苏州银行申请设立公募基金管理公司材料获接收 城商行基金代销超越传统大行

- 摩根士丹利华鑫基金施同亮:下半年经济或呈现弱复苏态势,债券市场维持震荡向上

- 养老理财再现抢购潮 农银理财第二期产品提前8天售罄

- 上市险企2022中报观察⑤康养服务逐渐升温 打造第二增长曲线

- 拥抱财富管理时代,广发基金打造“研选好基”精品化产品体系

- 让金融知识更贴近大众 浦发银行北京分行启动2022年“金融知识普及月”宣传活动

随机图文

-

乐视网停牌前夜公募基金大撤离:8天内3家清仓,13家减持

乐视危机集中爆发前,有3家嗅觉灵敏的公募基金,利用二季度乐视网(300104)(300104)仅有的8个交易日中,顺利清仓出逃。近日,随着基 -

教程:白条如何套出来自己用,选这几个方法没问题!

想必京东白条大家都已经非常的熟悉了,只要你有在京东购物过,再去申请一般都会有一定的额度,不一定很多,但是还是会有的,根据每个人的资... -

快讯 | 鼎诚人寿一季度保险业务收入7.53亿元,核心偿付能力充足率降至156.84%

财经网金融讯 5月12日,鼎诚人寿保险有限责任公司发布2022年第1季度偿付能力报告。报告显示,2022年一季度保险业务收入7 53亿元,净 -

12月17日景顺长城品质成长混合基金怎么样?2020年公司基金总规模3688.12亿元

12月17日景顺长城品质成长混合基金怎么样?2020年公司基金总规模3688 12亿元,以下是南方财富网为您整理的12月17日景顺长城品质成 -

2021年第二季度平安估值优势混合A基金主要卖出哪些股票?2021年第三季度基金持仓了哪些股票?

2021年第二季度}平安估值优势混合A基金主要卖出哪些股票?2021年第三季度基金持仓了哪些股票?以下是南方财富网为您整理的12月10日平安 -

华商基金童立:市场调整不必过度悲观 上游产业恰迎布局良机

童立 华商基金研究部总经理助理,华商上游产业股票型基金拟任基金经理,华商新锐产业混合型基金基金经理,硕士,6年证券从业经历。2011年7月加 -

兴全有机增长混合基金怎么样?基金主要买入哪些股票?(2021年第二季度)

兴全有机增长混合基金怎么样?基金主要买入哪些股票?(2021年第二季度)南方财富网为您整理的兴全有机增长混合基金2021年第二季度重大买入详 -

楼市十月围城:21城出台调控新政 高房价到十字路口

【楼市十月围城:21城出台调控新政 高房价到十字路口】火热的“金九”刚过,就在地产商和房产中介为“银十”摩拳擦掌之际,突然一大波房产...