您的位置:首页 >财经头条 > 财经头条

基金货架上新品 首批4只增强型ETF今发行

![]() 2021-11-22 08:20:37

来源:互联网

2021-11-22 08:20:37

来源:互联网

简介:裴利瑞/制表 本版制图:陈锦兴 证券时报记者 裴利瑞过去几年,国内ETF市场迎来爆发式增长,宽基ETF、行业ETF等赛道的竞争已然进入白热

裴利瑞/制表 本版制图:陈锦兴

证券时报记者 裴利瑞

过去几年,国内ETF市场迎来爆发式增长,宽基ETF、行业ETF等赛道的竞争已然进入白热化,且同质化严重,市场对于创新型、差异型的ETF产品需求呼声渐起。

近期,首批5只增强型ETF正式获批,ETF赛道再添创新产品。其中,国泰、景顺长城、华泰柏瑞、招商旗下的4只增强型ETF在11月22日火速开启发行。

作为又一个重要的创新型产品,增强型ETF是一种可以在二级市场交易的指数增强基金,简单来说就是指数增强和ETF的强强联合,兼具被动投资和主动投资的优势。

首批4只

增强型ETF今日发行

尽管这是国内首批增强型ETF产品,但主动管理ETF在海外市场运营多年,早已成为一类较为成熟的投资品种。据Bloomberg、中证指数有限公司数据统计,截至2020年底,全球主动管理ETF共有475只,规模合计1747亿美元,同比增长77%,发展迅猛。

从资产类别来看,海外已推出了宽基ETF、行业主题ETF、债券ETF、FOF ETF等多种资产类别的主动ETF;国内首次尝鲜增强型ETF,各大基金公司选择了从沪深300和中证500两大主流宽基指数开始。

基金招募说明书显示,11月22日,国泰沪深300增强ETF、招商沪深300增强ETF、华泰柏瑞中证500增强ETF、景顺长城中证500增强ETF等4只增强型ETF正式开启发行。其中,国泰沪深300增强ETF、招商沪深300增强ETF首募限额80亿元,景顺长城中证500增强ETF首募限额75亿元。

此外,为了有效跟踪标的指数,控制组合的个股和行业集中度,增强型ETF对跟踪误差有所要求。从基金合同来看,上述增强型ETF普遍要求日均跟踪偏离度绝对值或不超过0.35%,年化跟踪误差不超过6.5%;投资比例则要求持有的股票资产占基金资产的比例不低于80%,投资于标的指数成份股和备选成份股的比例不低于非现金基金资产的80%。

招商基金副总经理欧志明表示,首批指数增强ETF将指数增强基金和被动ETF两者结合,在投资目标上采取了较强的投资组合约束,减少日均跟踪偏离度和年化跟踪误差。在投资策略上,将发挥基金管理人的主动投研能力,采取指数增强策略,通过对投资组合风险暴露的控制,实现组合较小的跟踪偏离度,在控制跟踪误差的基础上获取超越标的指数的投资收益。

与现有普通指数增强基金相比,增强型ETF有四大优势:一是突破了现有指数增强基金95%的仓位限制,其最高股票仓位可以接近100%,极大提高了资金利用效率;二是基金费用参考ETF设置,较普通指数增强基金更低,进一步降低投资者成本;三是可以在二级市场直接交易,降低因基金申赎带来的冲击成本,同时提高资金使用效率;四是持仓更透明,增强型ETF将在每日公告的申购赎回清单中披露持仓,持有人对投资标的掌握更加全面。

“指数增强型ETF是为指数增强策略插上了一双ETF的翅膀。”国泰基金表示,一方面,目前国内指数增强策略存在较高的胜率;另一方面,ETF的运作机制成熟透明,ETF的资产配置价值得到越来越多投资者的认同。但相比超额收益明显的指数增强产品,传统的被动型ETF仅仅能获取跟踪指数的收益,使得市场对主动型ETF产品的需求呼声渐起,指数增强型ETF应运而生。

持仓透明

影响投资策略?

值得注意的是,增强型ETF申购赎回规则要求,在开始办理基金份额申购或赎回后,基金管理人应在每个开放日,通过网站、申购赎回代理券商以及其他媒介公告当日的申购赎回清单。

对于极其讲究策略保密的指数增强基金来说,有不少业内人士提出了质疑:一旦增强型ETF公布申购赎回清单,就会暴露基金经理持仓,这是否会导致策略失效或增强效果降低?

南方基金指数投资部表示,ETF本身属于一种较普通基金更透明的工具化产品,增强型ETF同样也会保留这个特性,但是在超越基准的α收益和透明性中间肯定得做一个取舍和平衡,因此目前阶段开发的产品在制作PCF端有一定的策略,降低了抢跑交易的概率,提升客户投资体验的同时,也力争更好地保证策略的有效性。

招商基金也表示,对于基金管理人来说,主动ETF高透明度的特点的确可能造成投资策略的暴露,但从现有市场经验来看,影响可能有限,其策略的核心在于基本面财务数据的挖掘,单一交易日的潜在抢先交易者并不能影响基金运作,抢先交易者也较难在一天获得明显的超额收益。沪深300增强策略80%个股来自沪深300成份股,市值较大,对于市场上的交易冲击并不敏感。

此外,招商基金表示,将对拟管理的招商沪深300增强策略ETF采用量化选股,持有个股在一百只以上,相对一般的主动型基金产品而言极为分散,单一个股的影响有限,潜在抢先交易的情况影响可控。

华泰柏瑞基金认为,增强型ETF可能会在一定程度上暴露基金经理其它类似基金的持仓,但管理人会采取一定的措施降低这种影响。另外,境外的主动ETF,比如当前有名的Catherine Wood所管理的主动型ETF基金ARK Innovation ETF (ARKK)也是每天暴露持仓,北上资金的持仓也是每天暴露的,这种暴露的影响,可能有利有弊,经过一定的时间会趋于中性。

相关文章

- 券商“大V”引流遭叫停 部分基金公司也接到监管通知

- 杨德龙:央行释放万亿碳减排流动性支持清洁能源发展!

- 上周ETF净流入超83亿元首批A50ETF大幅吸金

- 公募基金最新代销格局曝光!招行仍居“权益销冠” 银行上榜数增加

- 首只公募专精特新基金获批,投资范围及仓位限制备受关注,或与北交所定开基金差异化运行

- 万家经济新动能混合A昨日净值下跌2.03%,单位净值2.28元

- 1天3只募集失败!10月基金新发市场降至年内“冰点”

- 金鹰添益3个月定期开放债券增聘基金经理戴骏

- 嘉实基金63只“翻倍基” 邀您共赏双节“收获团圆”之美

- 杨德龙:当前优质龙头股兼具好行业 好公司和好价格!

- 创金合信芯片产业股票增聘基金经理刘扬 上月末刚成立

- 震荡市FOF“走红” 富国智优精选3个月持有期FOF瞄准投资新风向

- 芯片基金如何选:被动优于主动,场内优于场外

- 磊哥投资笔记|④投资中最大的不变就是变化本身

- 公募基金成北交所公司调研主力 龙头公司获基金公司“组团”

- 重磅!15年,历经多轮牛熊的公募大佬离任了,兴证全球明星基金经理董承非下一站会去哪?

- 上交所刘逖:绿色投资表现可观,上证环保指数年内收益率超50%

- 西部地区首家:易方达基金投顾服务上线西部证券

- 中欧基金周应波最新持仓,重仓贵州茅台(中欧远见两年定期开放混合型基金……

- 买ETF大赢家都有谁? 2021年光伏、新能源大爆发!

随机图文

-

京东白条如何提升额度?京东白条瞬间提额方法

京东白条相信大家都已经领取到了额度了,但是消费完了之后我们还想要额度,这个时候只有临时额度可以满足我们的需求了,也不是所有的人都会... -

京东白条锁定怎么解除(存进白条的钱怎么解冻)

近期,京东白条推出了一种新型提额方式——白条闪充,目前该功能正在逐步开放中,若在白条额度管理中找不到相关入口,建议后续再看看。白条... -

京东可以分期付款吗?白条额度不够怎么分期买手机

现在京东白条已经是非常的普遍了,只要经常使用京东购物的朋友几乎都有额度,可以使用白条额度在京东进行消费。不过很多时候我们消费的产品... -

为什么京东白条激活失败(免费教你开通京东白条)

个人认为:“京东金融”的三大核心功能中,对用户来说最有价值的就是“信贷(白条,金条)”的额度了。如果白条,金条一直都没额度。估计很少... -

图文介绍微信分付使用方法(微信钱包分付是什么)

微信分付目前处于灰度测试阶段,也就是说并未完全开放,只有部分微信用户会被邀请使用该项功能。微信分付可以理解成为支付宝下的花呗,也就... -

京东白条怎么关闭(京东白条关闭流程)

支付宝的花呗功能自2015年上线至今,已经陪伴了我们五年多的时间,最开始花呗是用来在淘宝、天猫购物用的,会给你一定的额度用来赊账,到后... -

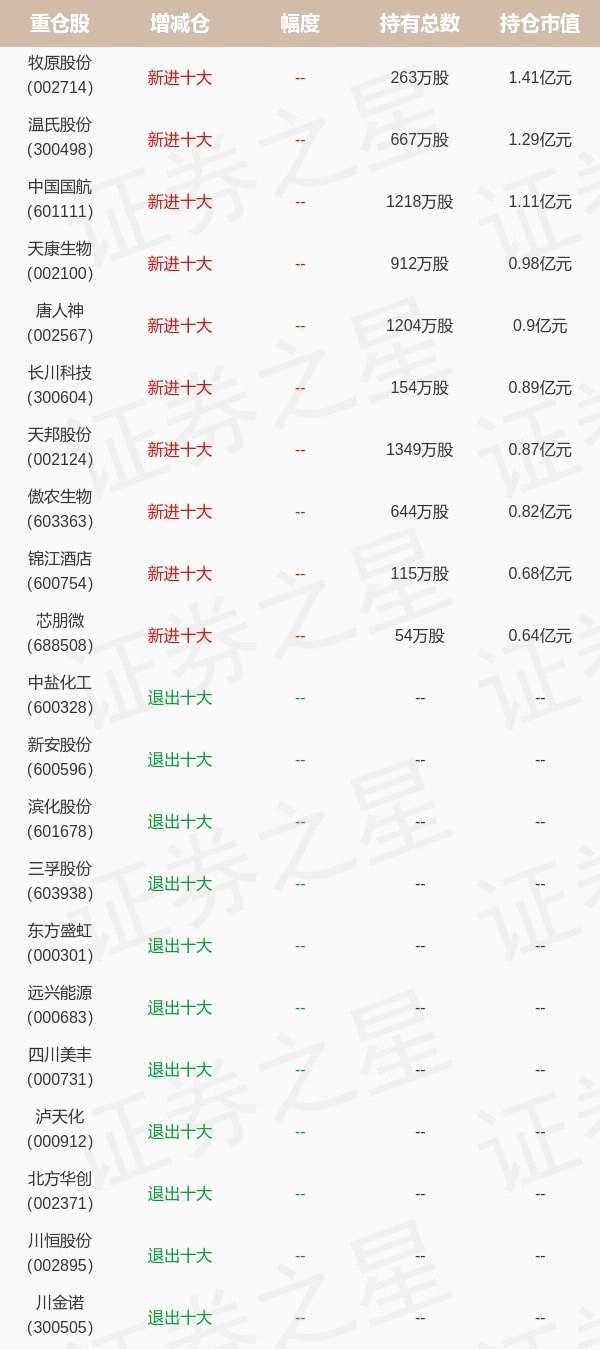

基金持仓动向:财通基金金梓才四季度加仓这些股(名单)

证星研究院1月22日财通基金金梓才旗下基金公布年报,综合其旗下各基金财报,养猪行业板块个股更受其关注,与上季度相比,牧原股份、温氏股... -

怎么关闭京东白条(怎么把京东白条取消掉)

现在京东白条也是一种很流行的先消费后支付的金融产品,它和蚂蚁花呗是比较相似的。不过京东白条会在你的京东评价比较好的时候,给你一些优...