您的位置:首页 >财经头条 > 财经头条

消息称央行召集17家银行开会 控制房贷风险

![]() 2016-10-13 11:15:50

来源:采编

2016-10-13 11:15:50

来源:采编

简介:【消息称央行召集17家银行开会 控制房贷风险】据财新网报道,央行召集5家国有大行及12家股份制银行高管开会,要求各行理性对待楼市,强化房贷管

【消息称央行召集17家银行开会 控制房贷风险】据财新网报道,央行召集5家国有大行及12家股份制银行高管开会,要求各行理性对待楼市,强化房贷管理,控制相关风险。(凤凰网)据财新网报道,央行召集5家国有大行及12家股份制银行高管开会,要求各行理性对待楼市,强化房贷管理,控制相关风险。

10月12日上午,上海银监局召开会议向辖内银行提示房地产信贷风险。迹象表明,此轮房地产信贷监管收紧,已经不限于一城一地,也绝非流于表面。“目标非常明确,能够动用的工具也还有。”有接近政府人士11日向21世纪经济报道记者透露。

10月8日,上海市住房城乡建设管理委、市规划国土资源局联合下发《关于进一步加强本市房地产市场监管促进房地产市场平稳健康发展的意见》,就明确严查土地款融资。

《意见》公布将成立由上海市规划国土资源局、上海市金融办和金融监管机构等部门组成的商品住房用地交易资金来源监管联合工作小组,开展土地交易资金监管工作。

根据国家有关规定,银行贷款、信托资金、资本市场融资、资管计划配资、保险资金等不得用于缴付土地竞买保证金、定金及后续土地出让价款。

竞买人在申请参加土地招拍挂活动时,应承诺资金来源为合规的自有资金。《意见》显示,违反规定的,取消竞买或竞得资格,已缴纳的竞买保证金不予退还,并三年内不得参加上海市国有建设用地使用权招标拍卖出让活动。

有接近监管人士向21世纪经济报道记者表示,目前相关核查正在进行中,结果或将在近期公布。

【券商研究】

中金:房贷收紧或致货币条件收紧 增供给才可根治失衡

十一黄金周期间,20个大中城市陆续出台了房地产调控新政,其中包括更严格的限购和/或限贷政策,另有2个城市重申严格执行之前发布的调控政策。随着调控政策出台,黄金周商品房成交量应声而落(30城市房地产成交面积较前一周几近腰斩)。在这篇报告中,我们分析了地产降温对宏观经济的影响——其中包括经济增长、再通胀、增长结构以及货币信贷等主要方面。

1、地产降温对GDP增长影响几何?

房地产市场对名义和实际经济增长的影响主要体现在对建筑业增速、房地产服务业增速以及(一段时间后的)住房相关消费的影响上。最新一轮房地产调控的直接影响可能包括成交量下滑,以及随着开发商对市场的预期发生改变,房地产投资放缓。本轮地产降温对房地产投资的影响可能有“传导较快、但程度较轻”的特点。受此前库存水平高和本轮供地不足的影响,本轮房地产新开工面积的回升滞后房地产成交量长达3个季度,明显长于通常1~2个季度的时滞(图表1)。

从实际增速来看,地产服务业同比增速从2014年9月1.3%的低位攀升至2016年上半年的9%左右,而其名义增长则加速至16%以上。简单的计算可得,商品房成交增速的上升分别推升2015年和2016年上半年名义GDP增速17个基点和47个基点,对实际GDP增速的拉动则不那么明显,分别为6个基点和15个基点(图表2)。

从实际增速来看,地产服务业同比增速从2014年9月1.3%的低位攀升至2016年上半年的9%左右,而其名义增长则加速至16%以上。简单的计算可得,商品房成交增速的上升分别推升2015年和2016年上半年名义GDP增速17个基点和47个基点,对实际GDP增速的拉动则不那么明显,分别为6个基点和15个基点(图表2)。

本质上与去年股市繁荣对金融业增长的影响类似,地产服务业增速(尤其是名义增速)的明显加快很大程度上捕捉到的是居民资产分配和估值的变化,而非全是生产带来的新增产值。根据过往经验,地产降温后,资产分配方向的变化对地产服务业的不利影响可能会在一定程度上被消费的温和复苏所冲销。我们将在下一章节详细讨论这一点。

本质上与去年股市繁荣对金融业增长的影响类似,地产服务业增速(尤其是名义增速)的明显加快很大程度上捕捉到的是居民资产分配和估值的变化,而非全是生产带来的新增产值。根据过往经验,地产降温后,资产分配方向的变化对地产服务业的不利影响可能会在一定程度上被消费的温和复苏所冲销。我们将在下一章节详细讨论这一点。

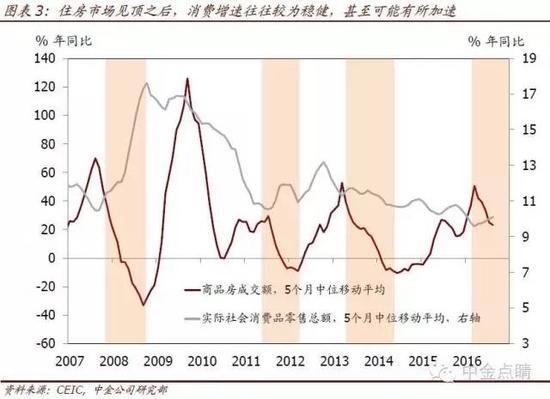

2、在一定程度上,可选消费的温和回暖可能会缓冲地产服务业减速的负面影响历史经验表明,地产市场见顶之后,消费增长往往较为稳健。

图表3显示,地产见顶之后的6~12个月内,社会消费品零售总额增速往往较为稳健,甚至可能有所加速。我们认为,可能的原因有三:

1、住房相关消费滞后商品房成交大约6个月,包括家具、家居装饰和家用电器等消费。2、商品房交易对非住房相关可选消费的抑制作用减弱。此前几轮房市见顶之后,海外旅游等大额消费项目的增速出现回升,并与商品房成交增速形成一定程度的负相关——珠宝首饰和贵金属等消费也存在类似的情形。3、地产价格上涨带来的财富效应可能会在之后的4~5个季度内对可选消费产生一定的提振作用。

1、住房相关消费滞后商品房成交大约6个月,包括家具、家居装饰和家用电器等消费。2、商品房交易对非住房相关可选消费的抑制作用减弱。此前几轮房市见顶之后,海外旅游等大额消费项目的增速出现回升,并与商品房成交增速形成一定程度的负相关——珠宝首饰和贵金属等消费也存在类似的情形。3、地产价格上涨带来的财富效应可能会在之后的4~5个季度内对可选消费产生一定的提振作用。

3、假设央行对其他行业的信贷政策保持不变,房贷收紧及成交低迷可能导致货币条件收紧限购限贷政策可能会导致房贷增速放缓,并且抬高整体加权平均贷款利率(除非央行通过其他途径降低融资成本)。

2016年3月以来,新增贷款中超过一半是房贷。即便房贷利率本身不变,上调首付比例和限购等政策也会大幅提高借房贷的交易成本,显著抑制房贷需求。根据融360数据,2016年8月首套房加权平均贷款利率为4.4%,显著低于5.26%的整体加权平均贷款利率(2016年2季度)。因此,低成本房贷占比的下降可能会抬升整体加权平均贷款利率,收紧金融条件。地产降温还可能会带来M1增速回落。中国的M1包括企业活期存款但不包括居民活期存款,因此地产交易涉及M2向M1的转移。我们估计,自去年3月低点以来,商品房成交额的增加对M1增速的拉动约为9个百分点。因此,地产成交放缓会拖累M1增长,同时,在企业现金流中占比较高的开发商现金流也会有所紧缩。

4、结语

尽管短期内,限购/限贷政策可能会为房市和房价降温,但只有增加住宅用地及保障性住房的供应才可能从根源上缓解中国房地产市场“失衡”的局面。时隔最近一轮地产宽松仅一年,各大中城市再出限购政策,或许表明旨在抑制地产需求的行政调控对根治中国地产市场所谓的“过热倾向”并不有效。倘若不切实增加大中城市的住宅供应,地产政策可能很难跳出“频繁调控”的怪圈。地产调控后,政府可能会推出稳增长措施以对冲地产降温对经济增长的负面影响,其中包括促进居民消费的政策。我们认为,目前财政政策逆周期调节的空间比货币政策更大,而减轻税负及社保费率,增加消费补贴等政策在提振增长与稳定再通胀预期方面可能比继续加大基建投资来得更有效率。

传监管层或出手>>>

有关部门或将限制房企“配资”拿地行为

消息称金融监管部门计划重点打击资金违规进入楼市

机构观点>>>

九州证券邓海清:为什么房价难言“历史大顶”?

兴业证券:地产限限限 缩量是必然

中金:地产调控按下楼市 股市会浮起吗?

海通证券:本轮楼市调控或致17年地产销量增速转负

专家观点>>>

马光远:楼市降温比大家预期的怕要快一点

任泽平:楼市调控销售降温 这一轮房价上涨接近尾声

沈建光:房地产国家牛市风险大 今年楼市像去年股市

相关文章

- 基金从业资格考试不断完善 考试平均通过率大约50%

- 前海开源杨德龙:楼市现拐点 蓝筹股有抄底机会

- 本周177.8亿资金逢高离场 机构资金净流入

- 发改委密集批复多地城市轨道交通规划 2020年投资超万亿

- FOF新设“双20%”红线 专家称有FOF投资能力基金公司不多

- 煤价创年内新高 发改委今日将召开保供应会议

- 一线周边楼市刹车 环京区域小开发商扛不住在降价

- 住建部人士:此次楼市调控是中央领导亲自下的批示

- 两股东拟转让华夏基金17.8%股权第一大股东中信证券放弃优先购买权

- 基金子公司新规最快本周上会 较征求意见稿更严格

- 四大主力三季度布局路线图曝光

- 政策支持收益提升明显 国企改革基金逆袭

- 大户口述海外资产配置史:从美元房产到FOF

- 沪指冲高回落险守3100点 日K线遭遇三连阴

- 10月13日金股和热门基金分析

- 证监会发布深港通有关规则 将沪港通文件整合扩展到深港通

- 深港通开通在即 布局受益主题基金

- 沪指放量站上3200点 基金赚钱效应凸显

- 为什么太老实的人赚不到大钱?

- 净值增速像坐过山车 金鹰核心资源三季度垫底

随机图文

-

企业观|江阴银行去年归母净利润12.74亿元 资本充足率全线下滑、投资收益腰斩

财经网金融讯 3月29日,江阴银行发布2021年业绩报告。年报显示,2021年,江阴银行实现营业收入33 67亿元,同比增长0 46%;实现 -

兴证基金林国怀:好的FOF会综合考量金融地产消费科技医药周期的性价比,分散风险

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!9月9日,2021新浪财经“拥抱基金大时代,赋能财富增值路”基金嘉年华线上 -

京东白条不还会怎么样(京东白条3年没还了)

无论是京东白条还是银行信用卡以及蚂蚁借呗等,只要不还钱,那么对不起,不仅征信会受影响,情节严重的还会收到法院的起诉书,继而有吃牢饭... -

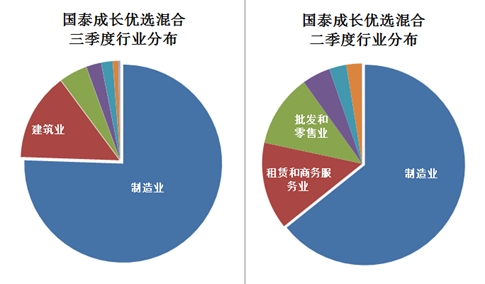

三季度最牛基金是怎么炼成的?公募冠亚军重配建筑

三季度最牛基金是怎么炼成的?牛熊交易室统计显示,三季度收益率排名前三的主动管理型股基中,前两席为国泰成长优选混合(020026 OF)和国泰 -

百亿权益ETF扩容总数增至21只

证券时报记者 李树超伴随医药、消费板块快速回暖,股票型开放式交易型指数基金(ETF)再添两只百亿基金,华宝医疗ETF、汇添富消费etf最新规 -

ESG与理财产品日渐“亲密”,还有哪些“短板”待补齐?

随着理财产品净值化转型与绿色金融的持续推动,理财产品与ESG“结缘”且日益“亲密”。11月1日,中银理财旗下一款ESG理财产品开始募集,北京 -

历史上赚钱效应显著的二月 如何一基制胜?

本文首发于微信公众号:分级掌柜。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。过去15年间,在春节前后各五个... -

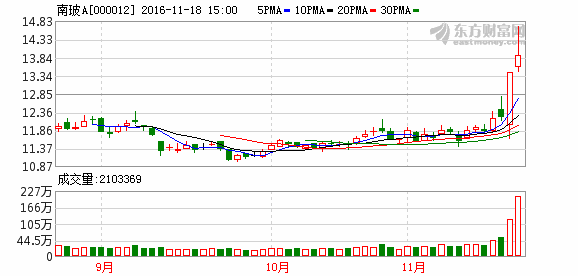

下一个四川双马?机构直呼“看不懂”

【下一个四川双马?机构直呼“看不懂”】当控股股东与原高管吵得不可开交、公司前途未明之下,南玻A(000012 SZ)仍强势上涨。争执爆发三个