您的位置:首页 >财经评论 > 财经评论

公募基金也要挣绝对收益

![]() 2015-08-31 17:16:55

来源:赢家财富网

2015-08-31 17:16:55

来源:赢家财富网

简介:在这波巨大的下跌中,除了完全空仓以外,大多数基金可以规避风险的方法唯有通过股指期货进行套保。这种做法在私募基金中较为普遍,但公募基金目前仍是

在这波巨大的下跌中,除了完全空仓以外,大多数基金可以规避风险的方法唯有通过股指期货进行套保。这种做法在私募基金中较为普遍,但公募基金目前仍是星星之火。

期指运用多种策略

早前利用股指期货进行套期保值,只是被普遍运用于基金公司的专户产品中,公募产品还较为少见。一方面对冲工具有限,另一方面市场中熟悉股指期货并运用自如的人才还十分匮乏。

2013年开始,对冲类产品陆续问世。有华宝兴业量化对冲混合、海富通阿尔法对冲、南方绝对收益、广发对冲、中金绝对收益。乱世出英雄,市场波动方见真功夫,对冲产品回撤较小的优势尤为明显。这些产品中回撤最大的绝对收益产品,历史最大回撤在2014年12月份达到了6%。

最近,富国基金(博客,微博)也发布其下一只新产品——富国绝对收益定期开放混合发起式基金,便是主打风险对冲和绝对收益。投资上突出绝对收益,并且通过不同的策略来完成。仓位比较灵活,多头头寸可以0~95%,债券也一样。

比较有意思的是,这只产品可利用股指期货挖掘市场上定价偏差,来实现额外的收益。这也是股指期货在投资运用中,最有含金量的部分。

富国对冲策略总监于鹏介绍说,围绕着期货有多种策略。比较常用的是股指期货的跨期套利。比如,当发现期货和现货上出现价格偏差的时候,可以进行灵活配置,来抓住这种类似于无风险套利的机会。

“以沪深300为例,今年1月份,当时市场强劲上涨,沪深300股指期货的价值远远偏离沪深300指数的价值,当时市场处于正基差环境。在正常环境下正基差相对较小。2014年正基差维持在10~20个点间徘徊,对应0.5%~1%之间的位置。自去年12月开始至今年6月份,市场都处于正基差环境且基差持续扩大,极值在12月末1月初达到100个点,6月份又出现相同情况,这是什么概念呢?对于股指期货沪深300现货,对应2%~3%收益,这种收益是几乎无风险的。”于鹏表示。

近期处于“负基差”

但近期,股指期货,尤其是中证500股指期货一直处于贴水状态。

“众所周知,负基差对选股策略有较大的影响。比如,阿尔法策略是持有股票长头寸,并卖出股指期货。但最近基差达到负70~80,意味着建仓时需要承担两到三个点的损失。”

“但我们也有方法去控制建仓成本。这个问题涉及到跨期股指期货不同合约之间的套利模式。临近交割日,负基差会呈现收敛的形态,在近月合约中尤为明显。比如,主力合约1508由前两周的-90收窄至8月21日交割日的-40。通常应对策略为买近月合约卖远期合约。”

“如果在两周前建仓, 8月合约和9月的合约基差大概在-70左右,而在8月19~20日间基差已扩大至-130~-140,这会形成近1.5%的收益。所以我们的优势一是择股能力,二是交易股指期货能力,二者相结合来构建多策略的绝对收益组合。”

这类产品以绝对收益为目标,波动也相对较小。2013年以来,富国基金运作了3只对冲专户产品。其中一个产品今年累计收益达到21.3%,最大的回撤发生在去年12月份,为2%。另一个产品收益也达到了20%,最大回撤也是在去年12月份,为2%。

相关文章

- 公募基金也要挣绝对收益

- 控股股东借道大宗交易 机构加码汽车电子板块

- 公私募加仓空间较大 排名争夺或提前打响

- 公募基金中报密码:管理费增幅超50%

- 大涨中机构加仓3股

- 基金:市场将进入底部盘整期 优质股已现较好买点

- 回调难撼牛市基础 公私募力挺金融股

- 新三板将首现公募基金挂牌

- 阳光总在风雨后 下半年个股分化料加剧

- 41家公募购自家基金 合计动用11.77亿元

- 公募定增基金的热销与投资选择

- 公募一个月减仓千亿 减仓策略由被动变主动

- 看准量化基金抗跌性 10只公募量化基金大幅跑赢大盘

- 牛市频现百亿规模私募基金 发行火爆堪比公募

- 最大特点是喜欢到公募高薪挖人 盈峰资本称不知为何被限制交易

- 公募基金经理“奔私”趋势戛然而止 7月“奔私”的数量为零

- 公募基金受累仓位限制 股指期货投资尚需补课

- 公募投资新三板政策将出 南方基金已上报方案

- 券商资管发力公募业务 券商系基金更灵活

- 十大公募基金看后市:最难时候已过 投资区域已现

随机图文

-

新发基金募集失败背后,人保资管人才流失,融通规模下滑

红周刊 记者 | 曹井雪近期新基金募集频频失败,背后的原因多是公募人才流失和规模下滑间接所致。时值年末,新基金募集失败的情况仍然一再出现:1 -

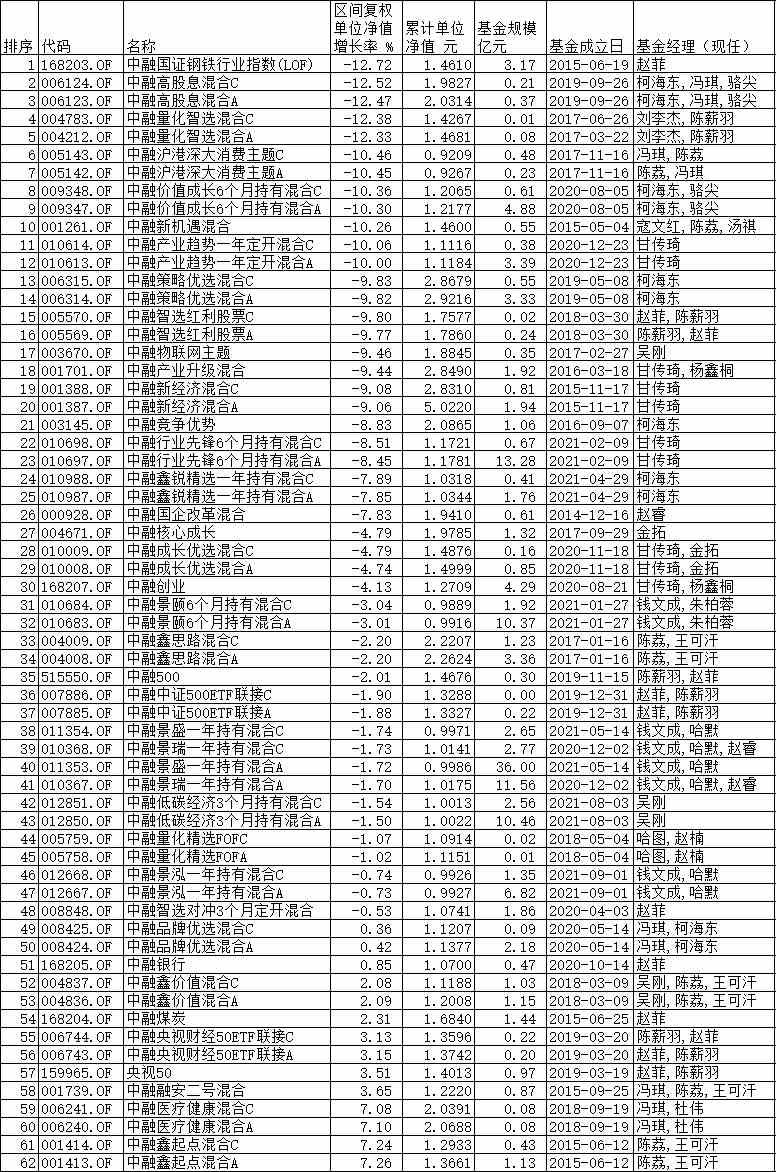

中融基金近八成权益基金9月份亏损 12只基金跌超10%

9月份A股市场板块轮动,上证指数冲高回落,前期涨幅较大的新能源、煤炭以及科技股遭遇调整,医药与食品饮料等传统消费板块则开启反弹。在股... -

金融报道|走红的“固收+”基金:迈过千只大关、如何穿越牛熊?

2021年公募基金三季报已于上周发布完毕,受A股市场持续震荡影响,相比今年二季度大赚8700亿元,公募基金整体亏损超2000亿元。从产品来看 -

“全国最大老鼠仓案”改判 主犯被判3年有期徒刑

【“全国最大老鼠仓案”改判 主犯被判3年有期徒刑】最高人民法院对该院再审的“全国最大老鼠仓案”——基金经理马乐利用未公开信息交易一... -

躺赚行情!不足30天,已有基金大赚40%!政策利好不断,创业板成公募加仓方向

在家躺着赚钱,看来是真的,至少今年以来真如此。虽然许多基民所处的行业因疫情尚未复工,但部分公募基金经理已为不少基民赚了足足一年的收... -

基金代销江湖:银行打折卖基金,指数型成热门,代销逻辑生变?

2020年年底掀起的公募基金热延续至今,据统计,今年前11个月依然有翻倍基金出现,最高收益超过了120%。“去年我是第一次买基金,却实现了近 -

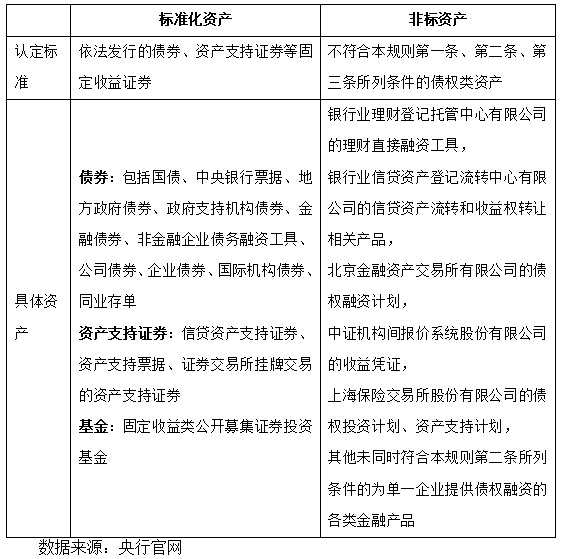

长盛基金点评央行非标新规:短期边际利好标准化资产

2019年10月12日,央行发布《标准化债权类资产认定规则(征求意见稿)》,对资管新规后所规定的标准化资产进行进一步确认和补充。此前资管新规 -

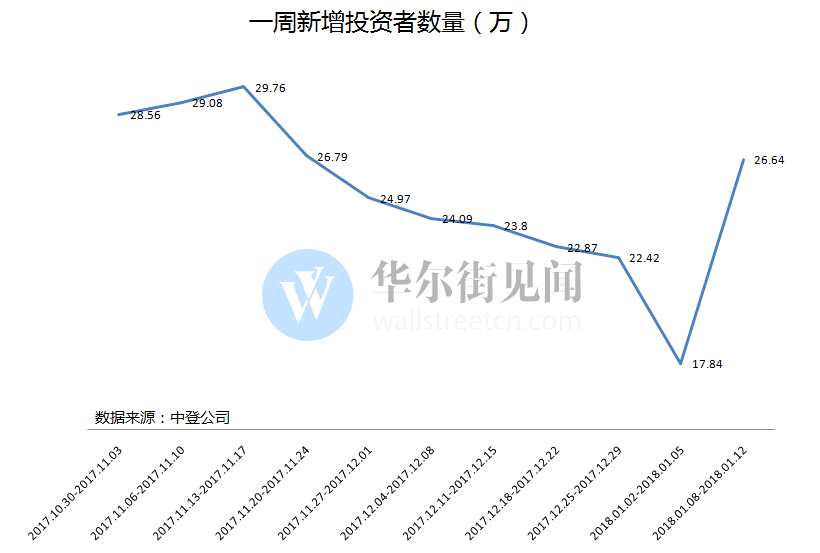

A股的狂热似乎又回来了:散户跑步进场 百亿基金一天募集完成

A股春暖花开,开年十一连阳引爆躁动行情,投资者热情高涨跑步入场,百亿基金一天募集完成。投资者数量环比大增近50%据中登公司最新数据,上周(1