您的位置:首页 >行业观察 > 行业观察

监管吹冷风行业降温 资管人去哪儿?

![]() 2017-04-19 14:43:38

来源:互联网

2017-04-19 14:43:38

来源:互联网

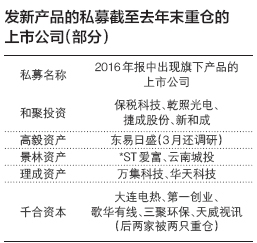

简介:尽管资管业务在金融业内是“香饽饽”,但资管人跳槽之风却有越刮越猛之势。截至2016年末,大资管全口径规模突破百万亿元,其中银行理财规模近30

尽管资管业务在金融业内是“香饽饽”,但资管人跳槽之风却有越刮越猛之势。

截至2016年末,大资管全口径规模突破百万亿元,其中银行理财规模近30万亿。如果除去通道业务,保守估计大资管超60万亿,银行理财占了三分之一到一半左右。

银行资管虽说是市场上的“金主”,但在银行体系内却未必有在金融同业中的地位。银行资管部门难以摆脱“放款中心”的角色,一些银行资管部中高层人士也因此萌生退意。

另外,主要承担通道角色的资管从业者,特别是基金子公司从业人士,则因为受监管“去通道”的政策影响,不得不考虑新的方向。

相对而言,券商和公募基金业的跳槽更多是被具体的因素驱动,如去年市场上银行委外火爆,带动非银管理人和投顾的一波行情。但今年以来,委外业务骤冷,新的机构准入门槛隐形提高。

“最坏的打算就是委外做不了,但券商还可以回归到自营。”某券商资管固收部中层人士表示。

银行资管:想说爱你不容易

“今年对资管机构来说,怎么样活下去可能才是一个重点。”某城商行金融市场部高管人士坦言。

对于供职于某城商行资管部的王丰来说,离开银行体制的冲动越来越强烈。“有很多非银的机会找过来。银行理财和真正的资管还是有很大差距,甚至有渐行渐远的趋势。”

在王丰看来,今年骤冷的委外业务,相比银行的非标投资,其实更接近于资管本源。“不管你的底层资产是什么,要有一个透明的价格。代客理财的关键,就在于充分的信息披露,这是让投资人自担投资风险的前提条件。”

目前,市场上所谓委外投资,主要投资标的是股票和债券,基本上都是公开市场发行的标准化资产。

“现在资管部在银行里,还是很难脱离‘放款中心’的角色。母行有一个资产丢过来,必须要接。包括银行现在因为MPA广义信贷的考核要剁资产,也可能要求资管部这边做表外的配合。”王丰说。

在债券方面,银行资管部接手自家银行承销债券,是行业内的普遍现象。依托于母行的资源,也受制于母行,是银行资管的真实处境。

正是在这样的背景下,王丰对于非银机构抛出的橄榄枝有些心动。

“出去就是建立自己的团队,要么在券商,要么成立私募。但是反过来找银行要资金也很难,我自己在银行太清楚了,银行的合作准入门槛很生硬,谁也不想‘节外生枝’地承担责任,所以小机构在准入上存在很大的劣势。”王丰说。

在他看来,今天跳槽最大的不利因素,是大监管下的行业性业务收缩,这无疑需要更多的运气和勇气。

基金子公司:通道业务走不通

监管从去年开始推动“去通道”和“去嵌套”,一直到今年,没有丝毫减弱趋势。特别是通道业务见长的基金子公司尤为明显。

2014年初,吴宇赶上了基金子公司发展的黄金时期。2014年和2015年,基金子公司的资管规模增速分别为285%和129%,尽管通道费随着市场充分竞争越来越低,但由于整体规模大,通道费收入十分可观。

2016年,证监会针对基金子公司制定了净资本约束办法和风险占用具体办法,基金子公司给银行非标做通道,以及给资管产品做通道的空间受到明显挤压。2016年,基金子公司资管规模增速从上一年的三位数,骤降至23%。

“从去年下半年开始,团队就一直处于比较迷茫的状态,虽然也提出了ABS和私募股权投资的转型方向,但这并不是我们的优势。今年监管风口更加趋紧,手上的业务基本上都停掉了。”吴宇说。

等待他的,是一个上市公司的PE投资机会。

“大领导在考虑,如果走的话可能会一起。还是看重产业投资的一些机会,所谓产融结合,也是我比较熟悉的行业领域,相比基金子公司会有更大的空间。”吴宇说。

另有基金子公司固收部人士表现出对“失业”的担忧。“本身母公司不会再给我们注资,业务转型也没有明确方向,主动管理只能靠挖人,但现在几乎不可能。”

除了基金子公司,券商资管、金融租赁和私募方面的通道业务也都受到了较大冲击。“今年初刚跳槽到一家新的私募,想先做点通道业务把规模做起来,就遇到了这么严厉的同业业务整治,是很大的挑战。”某私募人士向21世纪经济报道记者表示。(文中王丰、吴宇为化名)

相关文章

- 监管吹冷风行业降温 资管人去哪儿?

- 港股PK美股:全球资产配置价值哪家强?

- 新三板720只基金将集中到期 流动性生变

- 一季度私募基金跑输大盘

- 众禄:地域局势紧张 军工基金强势领涨

- 港股零持仓!多只沪港深基金“偷梁换柱” 或面临监管规范

- A股性价比最高 适当提高配置比例

- 梅开三度斩获最长五年期金牛奖 国泰金龙债券终成长跑健将

- 白酒股持续走强 重仓基金业绩领跑年内收益近20%

- 买基金不赚钱?你可能需要换个姿势

- 高送转概念批量跌停 这些重仓基金不幸躺枪

- 城市群视野下的楼市投资:资金流向卫星城

- 泸天化今日复牌 公募基金已提前撤离

- 博时基金陈雷:顺应估值重构 寻找内生成长性股票

- 华商基金张博炜:1季度GDP好于预期 稳中向好将持续

- 15只基金成立以来回报超8倍 5只回报超10倍

- 中欧基金:春季行情并未结束

- 再融资新政满月 对定增基金实际影响几何?

- 雄安等热门概念频现脉冲行情 基金多策略掘金

- 铜板街与中国人民大学联合举办“互联网金融风险与监管研讨会”

随机图文

-

年末清盘潮来袭!机构持有人跑路,ESG龙头ETF上市不到半年闪电清盘

年末基金清盘按下快进键。Wind统计表明,截至12月19日,当月共计有19只基金(A C份额合并计算为一只,以下同)宣布清盘,今年来清盘基金 -

警惕“李鬼”基金公司!多家万亿巨头发澄清公告

记者张燕北3·15刚过去不久,“李鬼”基金公司就频频现身。日前,富国、招商、银华等多家基金公司发布澄清公告称,近期有不法分子冒 -

18日165只货基7日年化收益率高于4%

摘要 【18日165只货基7日年化收益率高于4%】周四(5月18日),Shibor悉数 -

盈科资本完成新一期50亿元基金募集

据投资界报道,盈科资本完成新一期基金募集,基金规模为50亿元。据悉,本基金重点将聚焦上市公司定增机会,在包含一级半市场在内的全市场寻... -

看好行业前景 光伏企业强强联合扩张产能

光伏龙头通威股份与隆基股份近日联手宣布将深化战略合作,加码硅料产能扩张。 今年以来光伏企业开始走向强强联合的道路,基于各自资源优势... -

基金投顾行业规范化实施细则出台,不符合清单的要求限期整改

记者从深圳多家基金公司了解到,近期广东证监局已对辖内基金公司及销售机构下发《关于规范基金投资建议活动的通知》,重点对基金投资组合策... -

中基协:截至二季度末 资产管理业务总规模约63.73万亿元

8月23日,中基协发布2021年二季度资产管理业务统计数据。数据显示,截至2021年二季度末,基金管理公司及其子公司、证券公司、期货公司、私 -

沪深300指数基金那么多,怎么选?

晚上好呀。最近收到不少朋友的提问:沪深300基金那么多,怎么选?这就来和大家聊聊。01什么是沪深300指数?首先来介绍一下,什么是「沪深30