您的位置:首页 >财经头条 > 财经头条

理财下调业绩比较基准,带火这类“保本型”产品:5年期收益约4%,有银行“额度一出来就被抢空了”

![]() 2022-08-19 11:30:04

来源:每日经济新闻

2022-08-19 11:30:04

来源:每日经济新闻

简介:每经记者注意到,近期部分银行理财子公司下调了理财产品的业绩比较基准,例如,中银理财的“中银理财-稳富(季增益)007”产品业绩比较基准由2.

原标题:理财下调业绩比较基准,带火这类“保本型”产品:5年期收益约4%,有银行“额度一出来就被抢空了”

每经记者注意到,近期部分银行理财子公司下调了理财产品的业绩比较基准,例如,中银理财的“中银理财-稳富(季增益)007”产品业绩比较基准由2.70%-4.00%(年化)调整至2.50%-3.80%(年化);招银理财的“招睿颐养丰润十四月定开8号增强型固定收益类理财计划”,业绩比较基准也将下调至3.7%。

在每经记者近日走访上海地区银行网点的过程中,多位理财经理强调,理财产品业绩比较基准是根据产品历史表现及市场波动情况测算的参考数值或区间,并不代表未来表现和实际收益。随着市场利率下行,理财收益率整体呈现下降趋势,业绩比较基准下调也是贴合利率的走势。

值得一提的是,在理财产品全面净值化转型的背景下,凸显“保本”性质的理财保险愈发受到广大低风险偏好者的青睐。有理财经理对记者表示,由于今年市场波动加剧,很多客户转向保本类产品,即存款、国债、保险,“很多客户会把这种保险产品当成存款去做,中长期收益比存款要高。今年保本类产品大家抢得挺厉害的,趸交型产品都有额度限制。”

这一说法在多家银行的理财经理处也得以证实。记者咨询了解到,目前增额终身寿险等产品复利基本在3.5%。“两年前大概是4.125%,虽然目前复利水平较以往有所下降,但在利率下行的背景下仍然可以锁定未来长期收益。”有理财经理表示。

另外,从记者咨询多家银行了解的情况来看,无论是银行理财产品还是保本的存款、银保类产品,理财经理普遍建议资产分散配置,且可以适当拉长时间线,以时间换收益。

理财产品业绩比较基准下调,理财经理:贴合利率走势

近期,部分银行理财子公司下调理财产品业绩比较基准。例如,中银理财公告称,本月9日起对“中银理财-稳富(季增益)007”产品的业绩比较基准进行调整,由2.7%至4%(年化)调整至2.5%至3.8%(年化),即在原业绩比较基准基础上下调了0.2个百分点。

记者注意到,年内中银理财旗下的智富、稳富等系列数款产品的业绩比较基准均有所下调。

招银理财近期也公告调整了数款理财产品的业绩比较基准。例如,招银理财招睿颐养丰润十四月定开8号增强型固定收益类理财计划,本月23日起将第2个投资周期业绩比较基准调整为3.7%,而目前招行官网显示该产品的业绩比较基准为4.05%。

融360数字科技研究院分析师刘银平对每经记者表示,近期部分理财产品业绩比较基准略有下调,主要是因为市场流动性宽松,利率整体呈下降趋势;此外,今年前几个月股市波动较大,导致大批理财产品净值阶段性下跌,产品达不到业绩比较基准,部分投资者难以接受,对银行及理财公司的投诉量增多。

“5月份以来理财公司产品平均业绩比较基准相较于前几个月小幅下降,不过从过去两年来看,没有明显的下降趋势。未来或有更多理财公司跟进下调产品业绩比较基准,但主要还是要根据产品的资产配置情况来调整。”刘银平表示。

在记者走访上海地区银行网点的过程中,多位理财经理强调,理财产品业绩比较基准不代表未来表现和实际收益,并且随着市场利率下行,业绩比较基准下调也是贴合利率的走势。

“业绩比较基准只是一个参考,实际还是要看产品的运作情况。购买理财产品时,一般关注风险等级,看产品具体投资方向,然后看历史收益和业绩比较基准。我们会根据客户的风险等级和偏好做推荐的。”浦发银行某支行理财经理对记者表示,“资管新规的目的在于让客户知道买理财是有风险的,不再像以前那样说好一个收益率就能实际到手。特别是今年行情比较差,一些理财产品出现了亏损,客户之前都没有碰到过这种情况的。”

兴业银行某支行理财经理对记者表示:“整体大环境的利率呈现下行趋势,我们投资端的收益降低了,肯定也会下调理财产品业绩比较基准。之前R2产品基本都能达到业绩比较基准的,R3产品因为去年市场行情不好,还是有部分没有达到业绩比较基准,甚至有亏本的情况。”

此外,多家银行理财经理告诉记者,理财产品的业绩比较基准较此前有所下调。

上海银行某支行理财经理对记者表示,目前短期的中低风险理财产品的业绩比较基准大致在年化2.5%~3.5%。“我们按照市场利率走的,市场利率在下行,我们也会下调业绩比较基准。去年理财产品业绩比较基准在4%左右,实际到手收益也大概有4%。今年有所降低,在利率下行趋势下可能还会更低。”

农业银行某支行理财经理对记者表示,业绩比较基准是根据以往测算所得,但是不保证未来到期收益。“我们内部有测算,产品实际运营中的短期波动对其历史基本面影响不大,所以我们业绩比较基准下调的幅度不是很大。”

“下调业绩比较基准是考虑到一些消费者的情绪,所以部分银行会进行下调动作,这跟整个市场以及理财产品净值化都有关系,一方面整体利率下行,另一方面理财产品的运作情况不一样了,不再保本保息。”上述农行理财经理表示。

普益标准统计数据显示,2022年上半年到期的封闭式产品中12380只产品披露了业绩比较基准,其中10367只产品能够计算得到期收益率。虽然净值化转型后,理财产品不再保本保息,但仍有近9成的产品到期收益率可以达到银行设定的业绩比较基准线,甚至超4成的产品到期收益率超过了业绩比较基准线(业绩比较基准中枢),实现了超额兑付。

理财保险受到追捧,趸交型产品额度紧俏

值得一提的是,在理财产品全面净值化转型的背景下,凸显“保本”性质的理财保险愈发受到广大低风险偏好者的青睐。记者在走访银行网点的过程中了解到,目前趸交型产品的额度均颇为紧俏。

在上海农商行某支行,工作人员告诉记者该行目前销售的趸交型理财保险是10年期的,期满单利5.5%,之前有5年期的“一出来就被抢空了”。

浦发银行某支行理财经理对记者表示,由于今年市场波动加剧,很多客户转向保本类产品,即存款、国债、保险,“很多客户会把这种保险产品当成存款去做,中长期收益比存款要高。今年保本类产品大家抢得挺厉害的,趸交型产品都有额度限制。”理财经理进一步补充道,如果有额度,银保会更划算一些,3年或5年趸交,期满单利在4.2%~4.4%。

类似的,兴业银行某支行理财经理也对记者表示,趸交型保险产品“现在资源比较稀缺”,“它是类似于一个定期,一次性交费,5年之后到期就结束了。这类产品最低收益(单利)在2.5%~3%左右,预期收益大概在4%。”

“(趸交型理财保险)确实是比较紧俏的,很多客户觉得合同上写明了各年现金价值,到期后就能一分不少拿到手,所以我们卖得很好,有客户几百万地来买。”农业银行某支行理财经理对记者表示,前几年这类趸交型产品比较多,现在慢慢往期交型调整,但期交型是一个前期投入、后期回收比较高的一种产品,“您可以选择这款趸交型产品,当作一个6年期的定期存款,但是收益又会比定期存款高一些。”

需要注意的是,尽管在多位理财经理的推荐中,理财保险相较存款更有收益优势,但前提是时间线要拉长,基本在三年以上,如果在前一、两年退保,则可能出现本金亏损的情况。

记者从上述农业银行理财经理提供的资料看到,该行销售的6年期趸交型理财保险,以40岁女性100万保费为例,6年期间每年末现金价值分别为931200元、982100元、1035900元、1092600元、1152500元、1215700元。第三年末可“回本”,此时单利为1.2%,6年期满后单利则为3.6%。

除了趸交型产品,期交型增额终身寿险、增额护理险、年金险等也是各家银行理财经理力荐的产品,在营销过程中,不少理财经理会以定期存款利率一降再降的现状作对比,来强调此类产品能够“锁定长期收益”的优势。从记者咨询的情况来看,此类产品利率水平基本在3.5%左右。

“年金险利率3.5%,复利计息,刚开始几年收益比不上存款,但它可以一直复利滚动下去,后面收益会更高。你可能觉得3.5%也不是很高,但它的优势就在于可以固定这一利率水平。对比之下,我们的存款利率,基本上每年都会降0.2到0.3个百分点,三年前我们三年期的定存利率有4点多,现在只有3.4%了。”上述浦发银行理财经理对记者表示。

兴业银行理财经理也表示:“大额存单利率现在已经出现倒挂了,我们三年期大额存单是3.45%,五年期的是3.25%,因为预测未来利率还会下行。”

图片来源:每经记者 李玉雯 摄

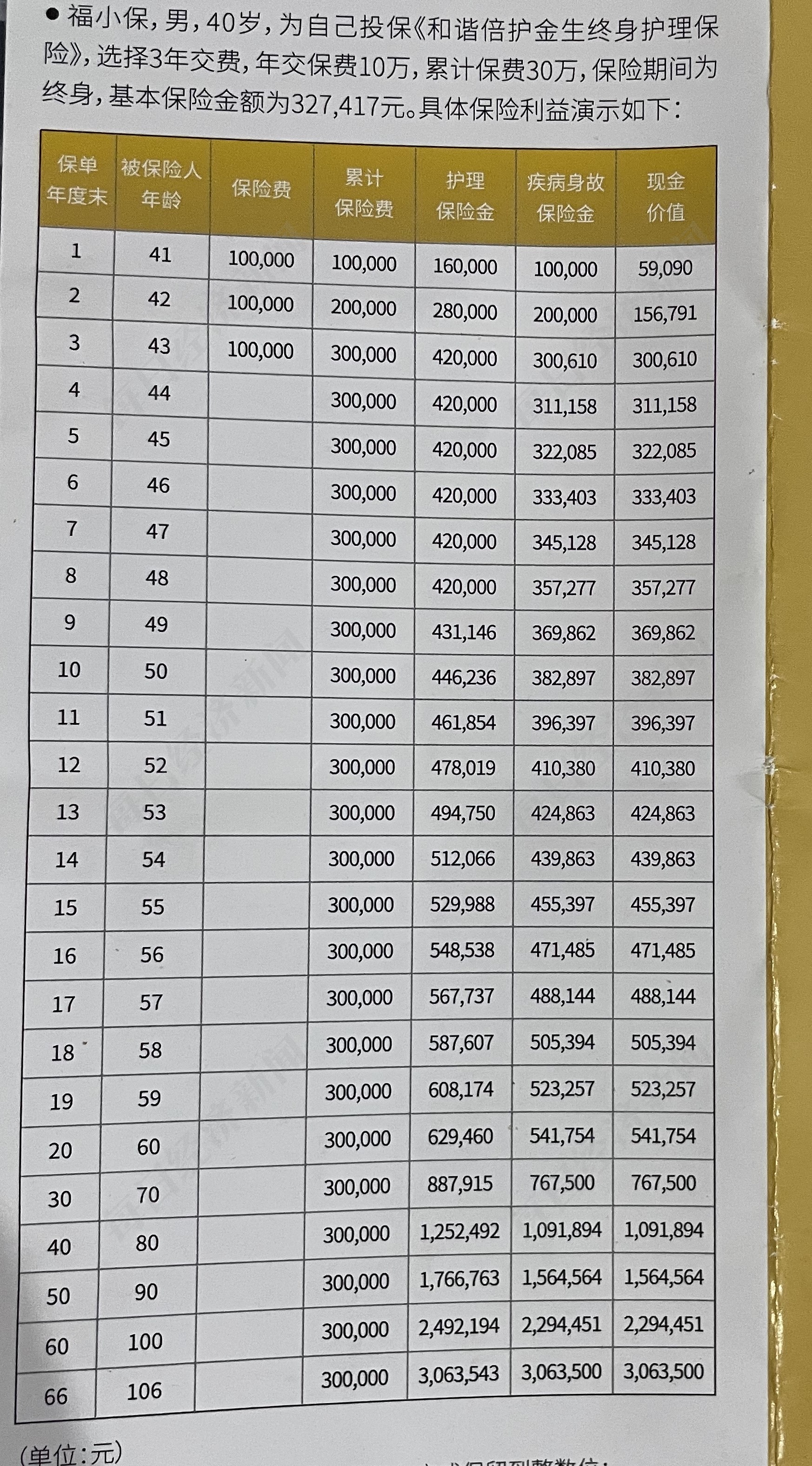

理财经理向记者推荐了一款终身护理险,以40岁男性3年交费、年交保费10万元为例,前三年随着每年保费增长,各年末保单现金价值依次为59090元、156791元、300610元,第四年末及之后按每年3.5%复利增长。“这款产品利率较高,而且‘回本’比较快,估计9月底就会下架了。”理财经理表示。

图片来源:每经记者 李玉雯 摄

在上海农商行某支行,记者也看到理财经理推荐的一款增额终身寿险,以40岁女性3年交费、年交保费10万元为例,保单的现金价值在第三年末接近本金,第四年超越本金,缴费期结束后,现金价值逐年递增3.4%~3.5%。

图片来源:每经记者 李玉雯 摄

“(增额终身寿险)有额度,但是非常抢手,特别是资管新规以后,理财不保本,现在市场也不稳定。”上海银行某支行理财经理也对记者表示,6月以来很多客户选择购买此类银保产品,“保险肯定一直有,但3.5%的复利不一定一直有,前几年利率在4%以上,一直在下降。”

刘银平对记者表示,由于保本理财退出、市场利率下行,且上半年股市经历了大幅震荡,部分理财产品净值阶段性下跌,近期银保理财产品热度有所上升,相较于银行理财产品而言,银保产品的稳定性更高,银行也重视代理保险这一中间业务,推荐积极性较高。

“不过银保产品的缺点也比较明显,产品结构单一,期限太长、流动性差,产品的保障及收益条款复杂,消费者对产品理解难度较大。”刘银平补充道,银保产品想取得更好发展,一方面要丰富产品类型,包括期限、保障范围、投资范围等,另一方面要加强营销人员对产品的深层理解,充分挖掘客户需求,向客户精准推荐合适的银保产品。

拉长时间均衡配置资产,代销理财拓展选择范围

从记者咨询多家银行了解的情况来看,银行理财经理日常推荐的产品主要有:大额存单等定期存款;理财保险;不同期限的银行理财产品;固收+、权益类基金等。各类产品各有优劣势,根据客户具体需求进行匹配。无论是银行理财产品还是保本的存款、银保类产品,理财经理普遍建议资产分散配置,且可以适当拉长时间线,以时间换收益。

“从理财专业角度来说,我不会跟客户承诺某个产品一定能达到4%或者5%的收益,但是我们会通过一些产品的配置组合去争取帮客户做到这样的收益水平。当然也是需要一定的投资期限,万一碰到市场不好,可能权益类产品、基金等会产生亏损,但如果拉长时间来看,根据市场的上涨节奏,它的收益率是会要比定期存款这些要更高一些。”中国银行某支行理财经理对记者表示。

兴业银行理财经理向记者介绍了“1234”的资产配置方式,即10%资金可放在活钱管理,用于应付日常开支;20%可做些银行中低风险理财;30%可冒点风险,做一些风险稍高的理财或基金;40%可从中长期考虑,选择银保类保本增值的产品。

另外,记者注意到,在银行理财产品方面,代销成为多家银行拓展理财市场的方式之一,也为投资者提供了更大的产品选择范围。在各大银行APP上可以看到,银行不仅代销自家理财子公司产品,也会在醒目位置处推荐其他银行理财子公司的产品。

“理财现在其实打通了,我们不仅销售自己银行理财子公司产品,也会挑做得比较好的其他银行的产品销售,可能还会比他们自己卖的收益稍高一点,因为我们会稍微让步一点手续费。”浦发银行理财经理告诉记者。

上海银行理财经理也表示:“只要产品做得好,给客户的体验好,哪家银行的产品都可以(向客户推荐)。”

银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2021年)》显示,剔除母行代销的情况,截至2021年底,共有97家银行机构代销了理财公司发行的理财产品,代销余额1.6万亿元。代销机构中城商行的机构数量最多(为88家),股份制银行代销理财公司产品的余额最大(余额占比60%),同一家销售机构最多同时代销13家理财公司发行的理财产品。

另据普益标准报告,销售渠道代销非母行子公司产品偏稳健,风险等级集中分布在中低风险,产品类型以固收类为主,投资期限多集中在1至2年,相对保守。

相关文章

- 震动基金圈!基金销售巨头天天基金网上线新功能

- 传统项目收益率迭创新低 保险债权投资计划探路新领域

- 金融报道|市场波动压力大、投资者预期高 多家理财公司下调产品业绩比较基准

- 险资最新持仓曝光:8家保险机构新进12家公司前十大股东

- 领跑!泰康荣登中国智慧养老运营企业专利排行榜NO.1!

- 银行为何青睐科技人才

- 中国人寿试点开展保障性住房相关保险保障超1200亿元

- 快讯丨李耀获批担任中国融通财险董事长

- 快讯丨孙伟平获批担任中国融通财险合规负责人

- 中消协发布上半年消费者投诉情况分析 预付式消费投诉案增长较明显

- 半年报透露机构动向 多路资金大幅加仓银行股

- 高温天气对菜价影响几何

- 货不对板等问题层出不穷 买精装修房竟买来一堆烦恼

- 社保基金二季度持仓路径浮出水面 黄金股受青睐

- 第二批试点机构养老理财产品认购火爆 部分产品表现出差异化

- 全球配置时代,汇添富“全球”系列何以脱颖而出?

- 2万亿网红产品有新要求:基金组合权益投资比例上限超过30%的基金不能以“固收+”名义宣传

- 甘肃拟发行300亿元中小银行专项债 补充甘肃省联社等11家机构资本

- 险企永续债9月开闸,保险业再添“补血”新工具

- 多只基金“限购令”放宽 基金经理看好下半年投资机会

随机图文

-

2021年第二季度宝盈祥颐定期开放混合C有什么重大买入?2021年第三季度基金行业怎么配置?

2021年第二季度宝盈祥颐定期开放混合C有什么重大买入?2021年第三季度基金行业怎么配置?南方财富网为您整理的宝盈祥颐定期开放混合C基金2 -

四大维度掘金消费牛股

王园园中国基金报记者项晶在去年的消费股牛市中,长期重兵布局大消费的王园园收获颇丰。Wind数据显示,截至去年底,由其管理的富国消费主题大赚7 -

底价超6.85亿元!秦农银行6.4亿股将被司法拍卖 系金花投资集团代持

据阿里拍卖平台信息,5月5日10时~5月6日10时,陕西省西安市中级人民法院将在淘宝网司法拍卖网络平台对金花投资控股集团有限公司(以下简称“ -

债市整体仍未摆脱震荡 基金市场机会仍需等待

昨日公布的经济数据显示,中国1月份居民消费价格指数(CPI)同比增长2 5%,生产物价指数(PPI)同比上涨6 9%,创出新高。受通胀及PP -

私募大佬星石江晖罕见发声:牛市早来了 下半年看好七个行业

私募大佬星石江晖罕见发声:牛市早来了!下半年看好七个行业王宇露“牛市早来了!”7月3日,星石投资董事长江晖在星石年中策略会上罕见发声... -

A股触发了一个“魔咒”

本文首发于微信公众号:量化与分级掌柜。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。A股魔咒之多,几乎无法... -

老基金和新基金该选哪个?老基金和新基金哪个更值得买?

很多有名的资管公司发行的产品,因为超额认购只能配售,其火爆程度可见一斑。其中,就有不少老基民表现比较淡定,与其去哄抢这新基金,何不... -

浮动净值型货基表现如何?——货币基金2019年四季报点评

【天风研究】 孙彬彬 许锐翔(联系人) 摘要: 传统货币基金: 四季度基金规模小幅增长;资产配置上,货币基金加久期、加杠杆。短期理财基金: