您的位置:首页 >财经头条 > 财经头条

罕见!监管一日连发七函

![]() 2022-06-29 11:30:04

来源:上海证券报

2022-06-29 11:30:04

来源:上海证券报

简介:产品条款费率不规范仍是财险公司“痛点”。6月24日,上海银保监局连发7份行政监管措施决定书;北京银保监局2月22日也曾连发5份行政监管措施决

原标题:罕见!监管一日连发七函

产品条款费率不规范仍是财险公司“痛点”。

6月24日,上海银保监局连发7份行政监管措施决定书;北京银保监局2月22日也曾连发5份行政监管措施决定书,均是通报财险公司产品条款费率问题。精算报告要素不完整、精算报告未签名、引用标准已废止、保险条款不清晰不准确等问题亟待解决。

业内人士表示,保险产品条款费率多采用备案制,意味着监管部门不对保险产品条款和费率进行事前审批,主要由保险公司按照监管要求设计和报备产品。因此,险企优化内部管理、规范相关制度才能从源头上遏制问题发生。

产品条款费率问题多

2021年7月至9月,根据银保监会统一部署,上海银保监局对保险公司开展了备案产品条款费率非现场抽查工作。

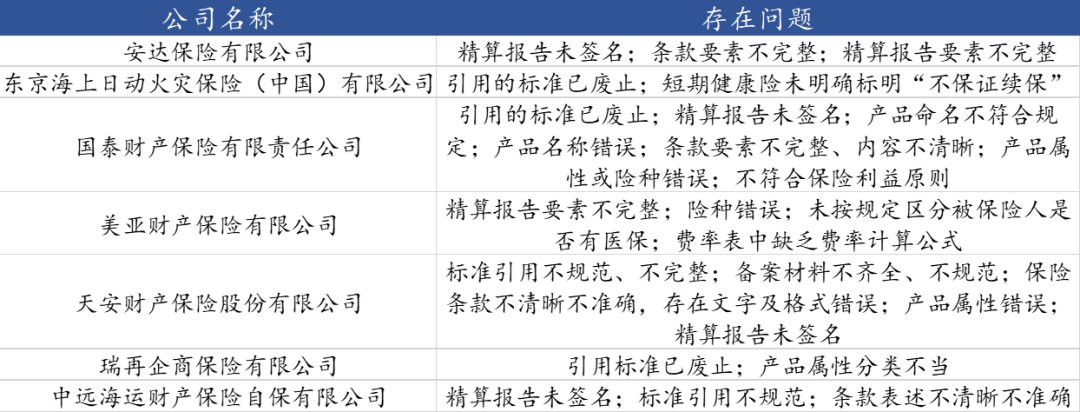

6月24日,上海银保监局发布7份行政监管措施决定书公布抽查结果,有7家保险公司因备案产品条款费率存在问题被责令限期整改。涉及公司包括:安达保险有限公司、东京海上日动火灾保险(中国)有限公司、国泰财产保险有限责任公司、美亚财产保险有限公司、天安财产保险股份有限公司、瑞再企商保险有限公司、中远海运财产保险自保有限公司。

上海证券报梳理发现,精算报告要素不完整、精算报告未签名、引用标准已废止问题成为险企“重灾区”。此外,保险条款不清晰不准确、产品属性或险种错误、费率表中缺乏费率计算公式等亦是监管通报的重点问题。

根据上海银保监局要求,上述7家保险公司自接到行政监管措施决定书之日起,立即停止使用问题产品,并在1个月内完成问题产品的修改工作。

此外,上海银保监局还要求,7家保险公司应高度重视产品开发管理工作,严格按照法律法规和监管规定开发产品,加强产品质量管理工作,对公司产品开发管理方面存在的问题进行全面自查整改,并于指定日期前向上海银保监局报送自查整改报告和相关责任人员的处理情况。

实际上,财险公司保险条款和费率不规范问题由来已久。2月22日,北京银保监局连发5份行政监管措施决定书,对阳光财产保险股份有限公司、中国铁路财产保险自保有限公司、中银保险有限公司、众惠财产相互保险社、中国人寿财产保险股份有限公司5家财险公司产品条款费率问题进行了通报。

具体来看,引用的部分标准已废止、精算报告要素不完整、保险条款或保险费率不清晰不准确等问题突出。

险企需优化内部制度、健全问责机制

2021年8月,银保监会发布《财产保险公司保险条款和保险费率管理办法》(下称《办法》),对财险公司的保险条款和保险费率制定以及相应责任进行明确规定。

《办法》规定,财产保险公司应当依据规定向银保监会或其省一级派出机构申报保险条款和保险费率审批或者备案。关系社会公众利益的保险险种、依法实行强制保险的险种的保险条款和保险费率报银保监会审批,其他险种的保险条款和保险费率,财险公司应当报相关机构备案。

一位保险学教授表示,备案制意味着监管部门不对保险产品条款和保险费率进行事前审批,主要由保险公司按照监管要求设计产品和报备产品。因此,保险公司的内部管理是否完善、制度流程是否规范决定了产品条款和费率制定的质量。

财险公司产品条款和费率未满足监管要求,充分说明其内部管理制度上存在漏洞。例如,“引用的标准已废止”问题可能由于工作人员照搬以前的条款,忽略了部分条款的监管标准和法律环境发生变化,而相应负责人也未仔细检查;“精算报告未签名”也充分说明管理流程的不合理。

对于保险条款和保险费率相关责任划分,《办法》规定,财产保险公司的合规负责人和总精算师分别负责保险条款审查和保险费率审查,并承担相应的责任。

上述保险学教授认为,在产品条款费率相关的报备工作中,包括合规负责人和总精算师在内的责任人要按照监管要求,对产品条款费率的报备进行严格审查。如果相关工作人员出现差错,层层审核也没有发现,各条线负责人都应该承担相应的责任。

为避免类似问题再次发生,险企需优化内部制度、健全问责机制。有业内人士认为,上述问题产生的根本原因是险企内部管理制度的不完善。一方面,险企要对制度和流程经常进行审查,不断优化和升级内部管理制度;另一方面,险企也要加强内部的培训工作,将最新的监管制度及时传达给工作人员。同时,健全问责机制,坚持有责必问、问责必严,提高工作人员的警惕性。

相关文章

- 民生银行南宁分行:爱心助考 情暖人心

- 太保家园落址海南三亚 打造后疫情时代保险客户与营销员健康旅居新场景

- 油价或将迎来年内第二次下降

- 基民也讲究共情共鸣 基金直播的“董宇辉”在哪里?

- 2022头部保险机构分析报告:转型下的喜与忧

- 第四批支付牌照续展结果公示 8家被中止续展、19家牌照被注销

- 引领数字经济新时代 广发证券亮相第11届金交会

- 基民也讲究共情共鸣 基金直播的“董宇辉”在哪里?

- 公募REITs发行升温 鹏华深圳能源REIT今日询价

- 民生小微App用户突破50万户

- 多地调整惠民保项目方案 专家:目前未出现形成“死亡螺旋”的趋势

- 供应链金融加速“上线” 银行期盼核心企业挺身做“链长”

- 守护稳稳的幸福丨国寿寿险2022年“7.8全国保险公众宣传日”活动启幕

- 第四家合资理财公司准予开业!高盛工银理财来了

- 引用已废止标准、产品名称错误等被“揪出”,险企如何避免如此“低级失误”

- 两个金主就能撑起50亿债基 机构定制化产品频现身

- 马上消费首笔俱乐部银团贷款落地 成功募集6.8亿元

- 企业观 | 瑞华健康2021年保险业务收入增长超400%净亏损却加深,专家:符合行业规律

- 长沙银行数字化转型再加码 2021年科技投入同比增长31.60%

- 违反反洗钱法被罚100万,保定银行业绩下滑背后存隐忧

随机图文

-

工银智能制造股票基金怎么样?一年来涨了多少?

工银智能制造股票基金怎么样?一年来涨了多少?以下是南方财富网为您整理的截至3月22日工银智能制造股票一年来涨跌详情,供大家参考。基金... -

工银聚焦30股票基金赚钱吗?该基金分红负债是什么情况?

工银聚焦30股票基金赚钱吗?该基金分红负债是什么情况?以下是南方财富网为您整理的3月11日工银聚焦30股票基金市场表现详情,供大家参考。基金 -

四大机构指点猴年投基:标配保本 择机参与股基

【四大机构指点猴年投基:标配保本 择机参与股基】“随着A股市场风险加大,避险要求提升,保本基金越来越受到投资者欢迎。”上海一小型基... -

招商基金:新能源、白酒等高景气行业在估值调整至合理水平前仍需回避

周四(3月4日)A股三大股指全线低开。盘面上看,采掘服务、钢铁、煤炭等板块涨幅居前,白酒概念、白马股、化工新材料等板块跌幅居前。截止... -

2021年第一季度鑫元鑫动力混合A基金持仓了哪些股票?

2021年第一季度鑫元鑫动力混合A基金持仓了哪些股票?以下是南方财富网为您整理的1月18日鑫元鑫动力混合A基金持仓详情,供大家参考。基金市场 -

快讯 |《2022年惠民保可持续发展趋势洞察》发布

财经网金融讯 近日,由中再寿险牵头,联合镁信健康共同编撰的《中国惠⺠保业务发展与展望系列研究报告 ——2022 年惠 -

如何关闭京东白条功能(手机怎么关闭京东白条)

关闭白条的操作也类似,打开京东→点击右下角“我的”→我的钱包→白条→右下角“我的”→客服→咨询客服→对话框输入“注销白条”,在收到... -

底价超6.85亿元!秦农银行6.4亿股将被司法拍卖 系金花投资集团代持

据阿里拍卖平台信息,5月5日10时~5月6日10时,陕西省西安市中级人民法院将在淘宝网司法拍卖网络平台对金花投资控股集团有限公司(以下简称“