您的位置:首页 >财经评论 > 财经评论

浙商基金:2020年是金融地产板块的春天吗?

![]() 2020-01-08 14:49:33

来源:东方财富网

2020-01-08 14:49:33

来源:东方财富网

简介:浙商基金认为,在本轮大盘反弹过程中,对于后市整体Beta和大盘点位继续持中性观点,短期市场波动可能会进一步放大,但受益于权重股跨年估值切换,

浙商基金认为,在本轮大盘反弹过程中,对于后市整体Beta和大盘点位继续持中性观点,短期市场波动可能会进一步放大,但受益于权重股跨年估值切换,大盘点位中枢有较强支撑甚至缓慢上移,大金融板块中的保险目前性价比最好,银行券商其次。

2020年伊始,随着央行宣布全面降准,市场流动性增强,政策预期进一步改善,经济数据预期向好,金融地产有望进入估值修复阶段。目前金融地产板块处于低估值、高分红阶段,中小房企被大量淘汰,行业集中度提高,龙头利润明显改善,配置价值进一步凸显。

政策频频利好,有助于估值修复

年初,央行下调金融机构存款准备金率0.5个百分点,此次降准是全面降准,体现了逆周期调节,释放长期资金8000多亿元,有效增加金融机构支持实体经济的稳定资金来源,降低金融机构支持实体经济的资金成本。利好利率敏感性的银行、地产、券商等板块。

降准后市场整体流动性处于宽松区间,稳增长政策措施叠加2020年首批专项债发放800余亿元,使得投资者对经济基本面的预期在数据空窗期可持续发酵。行情有基本面预期的催化,叠加流动性和市场情绪的积极推动,由防御到进攻、积极作为是投资者当前的不二选择。

金融地产属于“核心资产”中的低估值价值龙头,具有“周期价值化”特征。这也使得金融地产此行情下有估值提升的机会。叠加落户限制全面放开,300万以下城市取消落户限制,这也有助于金融地产板块估值修复。

低估值、高分红、业绩稳定,构筑良好配置机会

当前,地产板块处于低估值、高分红阶段,主要房企2019年预期市盈率平均仅6倍左右,估值下行空间较小,估值上升空间和概率都较大,地产行业放慢扩张,主动降杠杆之后,整体开始提高分红,目前头部房企股息率已达4.5%。

地产板块在流动性和需求端政策的共振下,能够走出估值修复行情。龙头房企销售、拿地、融资集中度依然在进一步提升。头部优势正在进一步凸显,我们认为地产板块的低估值、业绩增长稳定性以及较高的股息率都能构筑良好的配置机会。

地产调控政策边际放松,头部企业强者恒强

目前,一线城市房价环比下跌,二三线城市的环比和同比涨幅都有回落,房地产市场降温延续,房住不炒重点防止的是房地产市场的暴涨,在当前经济下行压力、房价地价趋稳的情况下,房地产政策调控进一步收紧的意义已不大。

尽管长期来看行业或继续承压,但至少在未来半年内,地产销售不会出现大的下滑。地产股持仓连续回落,低配幅度持续扩大,但龙头配置维持稳定,中小房企分化加剧。伴随中小房企大量被淘汰,行业集中度不断提升,龙头利润改善明显,房产板块确定性优势凸显,加之陆股通地产配置回升,行业龙头依然首选。低估值和稳业绩构筑板块优势,看好融资通畅的优质房地产板块。

(文章来源:浙商基金)

相关文章

- 浙商基金:2020年是金融地产板块的春天吗?

- 或先于A股演绎指数行情 优质公司配置价值突出

- 向威达:春季行情可期 消费科技仍是战略品种

- 绩优股基突然挂起“限购牌”

- 沪深300指数年内大涨 却有相关指基清盘

- 杨德龙:2019年A股涨幅牛冠全球,2020年能否延续?

- 中国ETF产品成立十五年 资产配置价值凸显

- 私募大佬论市:沪指五连阳收复2900点 投资机会集中在科技板块

- 证监会就公募基金投资新三板公开征求意见

- 2020半导体机遇来了!赵晓光、梁杏这么看…

- “2019浙商最信赖金融机构”发布 华侨基金连续四年荣登榜单

- 2019年234位基金经理离职 创近4年新高

- 好买仓位测算周报(2019-11-30)

- 10家基金评价机构发倡议书:长效考核 创造可持续回报

- 明星基金经理纵论2020投资方向:"再平衡"思维下掘金

- 产品业绩分化、规模迷你 诺安基金新帅齐斌迎考

- 前海开源基金曲扬:2020年A股大概率震荡向上

- 从发现风险起步:百亿基金经理的投资心得

- 东北证券:市场有韧性但更多是分化和补涨轮动

- 头部公司明星基金经理畅谈2020年A股走向

随机图文

-

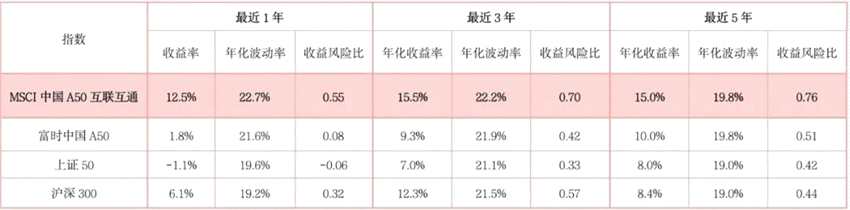

瞄准时代核心资产 ,投资中国的未来——这只“热搜”宽基指数产品为何值得买

近期,由全球知名指数编制公司MSCI推出的中国A50互联互通指数成为市场热议的焦点。10月18日,MSCI中国A50互联互通指数期货正式在香 -

重阳投资王庆:经济活动年内或放缓到年底 明年初或企稳

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!9月7日,2021新浪财经基金嘉年华线上举行,主题为“拥抱基金大时代,赋能 -

详解:白条怎么套出来自己用方法,2022套白条精选教程

详解:白条怎么套出来自己用方法,2022套白条精选教程【在哪里可以把京东白条刷出来】【套白条哪里找到靠谱商家】【白条京东怎么借款】【怎么把京 -

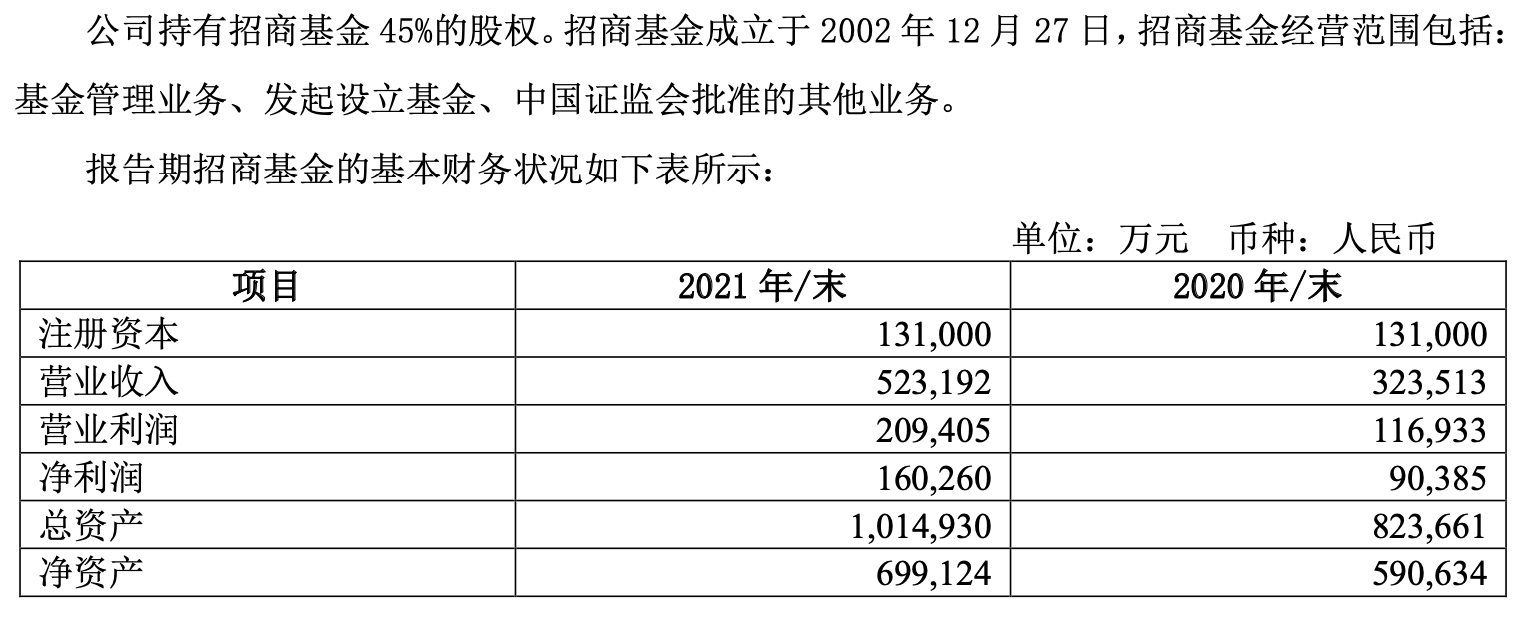

基金年报|招商基金2021年净利润16.03亿元 同比增长77%

随着上市公司年报陆续披露,其控股或参股的公募基金营收情况也得以曝光。3月27日晚间,招商证券(600999 SH)年报显示,报告期内,公司实 -

杨德龙:积极配置优质龙头股 抓住下半年市场机会

6月17日周四,沪深两市出现震荡回升的态势。今天北京时间凌晨2点,美联储议息会议发表声明,表示将不会加息,保持当前的购债规模,预计2023年 -

沪指震荡创业板指涨逾1% 锂电池和券商板块领涨

沪指震荡,创业板指涨逾1%,盘面上,锂电池、券商、注射器概念、换电概念、华为汽车、基本金属等板块涨幅居前,广电、地热能、快手概念、文... -

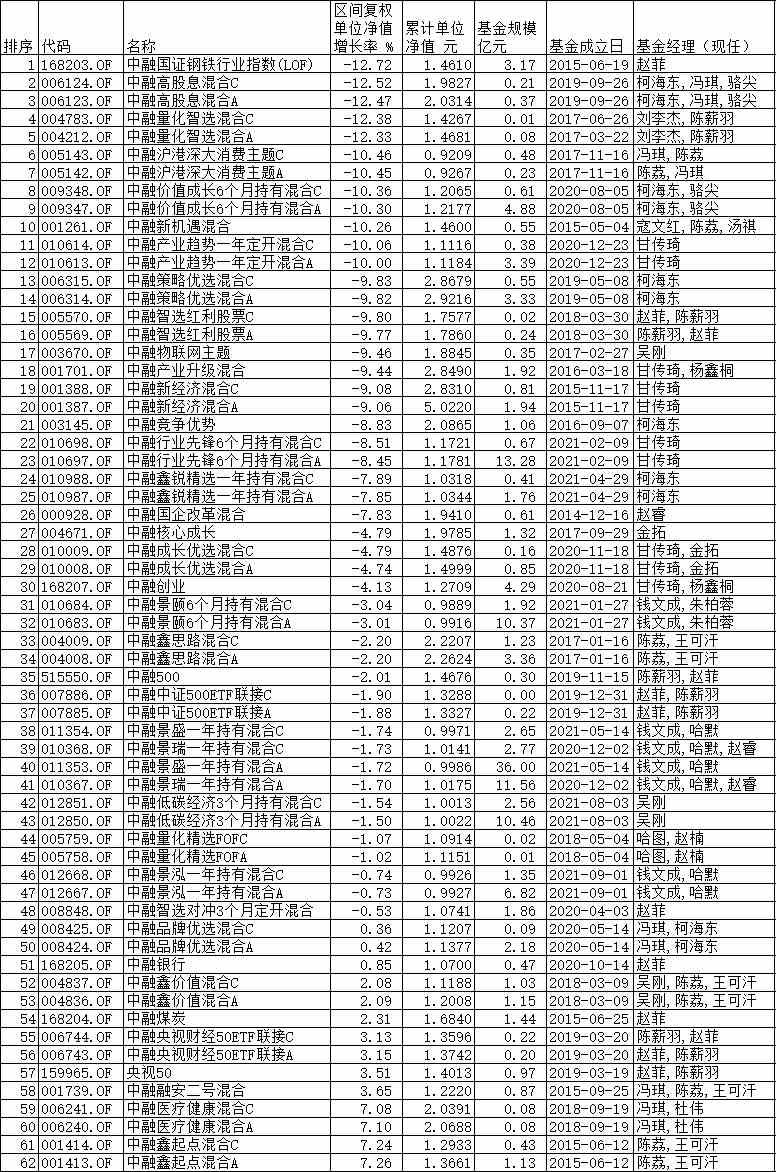

中融基金近八成权益基金9月份亏损 12只基金跌超10%

9月份A股市场板块轮动,上证指数冲高回落,前期涨幅较大的新能源、煤炭以及科技股遭遇调整,医药与食品饮料等传统消费板块则开启反弹。在股... -

贷款370万元买29份保险?保单质押贷款又遇纠纷,这些事项要注意

买保险竟然背上数百万债务?近日,有媒体报道,已经退休的章先生9年多时间里,买下29只太平洋人寿保险,总计支付保费800多万元,不仅掏空400