您的位置:首页 >财经头条 > 财经头条

逾四十款增额终身寿险产品下架 定价激进产品将加速出清

![]() 2022-12-31 11:30:09

来源:经济参考报

2022-12-31 11:30:09

来源:经济参考报

简介:经济参考报记者胡恩燕2023年将至,寿险销售如火如荼,此前受市场追捧的增额终身寿险产品却“冰火两重天”。记者近日采访发现,部分产品设计稳健的

原标题:逾四十款增额终身寿险产品下架 定价激进产品将加速出清

经济参考报记者胡恩燕

2023年将至,寿险销售如火如荼,此前受市场追捧的增额终身寿险产品却“冰火两重天”。记者近日采访发现,部分产品设计稳健的增额终身寿险及“年金险+万能账户”产品成寿险公司主打产品。但有超过40款增额寿险产品“扎堆”下架。业内人士称,随着监管力度加大,定价激进的增额终身寿险产品将加速出清。

监管趋严 多款违规产品被“点名批评”

中国保险行业协会发布的数据显示,2021年终身寿险占据期交产品年度销量前十中的七席。趸交产品销售量前十的产品中,仍以分红险和万能险为主。凭借资金灵活度高、保额稳定增长、预定利率较高等特点,增额终身寿险成为近年来热销的保险产品之一,众多保险公司纷纷开发相关产品争抢市场份额。

然而,个别险企激进经营,行业恶性竞争现象有所抬头,引发监管关注。银保监会人身保险监管部近期通报了增额终身寿险产品存在的问题,并要求停售、整改。其中包括弘康人寿、中华联合人寿的两款产品,定价假设的附加费用率较实际销售费用显著偏低;小康人寿的两款产品,利润测试的投资收益假设与经营实际情况存在较大偏差。

“增额终身寿险的收益,是保险公司基于对未来投资收益率的假设而得来的。保险公司在做利润测试时,大多会使用5%至5.5%的投资收益假设。但是很多保险公司尤其是中小险企,在过去5年的实际经营中,其平均投资收益率均低于这种投资收益假设。这些保险公司通过高估未来投资收益,吸引来消费者投保。但是其未来实际运营中,保险资金投资运用收益率很可能低于有效保险合同的平均预定利率,存在很大的利差损风险。”一位熟悉保险行业的财务人士告诉《经济参考报》记者。

11月18日,银保监会发布《关于近期人身保险产品问题的通报》,要求险企立刻针对增额终身寿险开展排查整改,针对排查发现的问题产品,保险公司应当立即停止销售,并于2022年12月5日前向银保监会报送增额终身寿险产品专项风险排查报告。排查重点包括但不限于:增额比例超过产品定价利率、利润测试的投资收益假设超过公司近5年平均投资收益率水平、产品定价的附加费用率假设明显低于实际销售费用等。此外,银保监会人身保险监管部还指出,将进一步加大监管力度,对于少数公司的销售误导、实际费用与精算假设严重偏差等违法违规行为,一经发现,将依法对公司采取监管措施或行政处罚,并严肃追究有关人员责任。

事实上,早在今年初,银保监会就已在相关通报中指向部分增额终身寿险的产品设计问题。人身保险监管部当时指出,海保人寿、和泰人寿等多家企业报送的11款增额终身寿险增额利率超过3.5%,易与产品定价利率混淆,存在噱头营销风险。海南银保监局此前亦发布风险提示,提醒保险消费者正确认识增额终身寿险的产品特性,完整理解产品保障内容和赔付标准,不盲目跟风,综合考虑家庭保单情况、经济收入情况等,根据自身需求选择合适的保险产品。

据机构统计,年末已有超过40款增额寿险产品“扎堆”下架,其中多为中小险企银保渠道销售的产品。而对于上市险企来说,增额终身寿险产品设计相对稳健,受影响相对较小。

对此,天风证券认为,定价激进的中小险企产品的下架,有望进一步提升上市险企增额终身寿险产品的吸引力,利好其“开门红”表现。华创证券指出,监管出手对增额终身寿险市场进行“降温”处理,引导产品规范发展,保护投保人利益,引导竞争回归理性,有利于行业长期健康发展。

警惕不当宣传 回归保障本源

在增额终身寿险产品受到市场关注的同时,一些误导性宣传也一度在朋友圈刷屏。一位业内人士告诉记者:“增额终身寿险的主要功能是提供身故或全残保障。一些产品在宣传时将其与银行理财产品进行简单对比,忽略其保险保障功能,本身就有问题。无论是销售还是投保,都应回归保障本源。”

中国精算师协会相关人士指出,应警惕混淆保额增长率与投资收益率概念:“‘增额终身寿险复利3.5%’中的‘3.5%’,并不是投资收益率,而是保额增长率。两者概念差别较大,不可混为一谈。”

“如果从收益来看,一些产品虽然在保单后期能实现不错的收益率,但是在前期的收益率非常低。”上述业内人士提醒,增额终身寿险产品投保后可以追加或减少保额,有一定的灵活性。但部分产品在宣传时却将这种灵活性宣称为“可锁定预定利率,且可灵活取现”,消费者应加以警惕。

另据《中华人民共和国保险法》第四十七条规定,保险消费者中途退保,可退还的是保单的现金价值而非全部保费。因而,消费者尤其应当注意的是,“减保”相当于部分退保,领取的仅是保单的现金价值,不是已经缴纳的保费。增额终身寿险的现金价值一般在前5年低于累计缴纳保费,之后才可能逐渐超过累计缴纳保费。

目前,“无限接近3.5%复利”的产品已经陆续下架,而已购买类似下架产品的保险消费者也不用担忧。银保监会在《关于近期人身保险产品问题的通报》中已明确要求保险公司“做好已销售保单的服务保障工作”。

相关文章

- 蓝领群体就业呈现新趋势

- 我国布洛芬、对乙酰氨基酚两类重点解热镇痛药日产能达2.02亿片

- 新华全媒+丨惠民生、谋创新、促开放——解读2023年我国关税调整方案

- 前11个月我国与RCEP其他成员进出口同比增长7.9%

- 马上消费质变升维:科技赋能,人才聚集,着力推动高质量发展

- 新冠更名、回归“乙类乙管”,影响你买保险吗?

- 2022年上市银行股价稳定方案频现 估值快速回暖近两月再无银行跟进

- 手机银行APP步入存量运营时代,财富开放平台渐成主流

- 可持续发展再创佳绩 中国太保荣获多项ESG殊荣

- 百亿股票私募加仓明显 布局2023年行情方向现分歧

- 邮储银行:大力发展绿色金融 助力绿色低碳转型

- 快讯丨中华联合财险向关联方中国东方转让不良资产,底价11.03亿元

- 银行理财产品净值逐步回升 2023年理财规模增速望超15%

- 银行授信房企金额近5万亿元 明年信贷投放仍将保持增长

- 中国太保成功签发全国首单金融机构“碳中和”网点零碳保险

- 中国人寿寿险公司荣获“2022年度亚洲最佳寿险公司”等两项大奖

- 成都农商行拟A股上市:总资产超7000亿,预计2024年5月完成辅导工作

- 快讯丨银保监会核准张峭太平洋安信农险独立董事任职资格

- 区域性银行备战2023信贷开门红:基建、制造业、地产仍然是重点,零售信贷低迷有望逐步修复

- 招商基金:上下同欲者胜

随机图文

-

智享美好 焕新出发 中国银行发布手机银行8.0版

12月16日,中国银行举办“智启未来,焕新出发”云端发布会,正式发布手机银行8 0版。中国银行行长刘金、副行长林景臻发表线上致辞。刘金表示, -

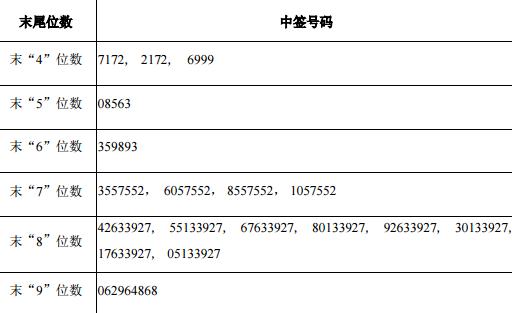

永悦科技网上申购中签结果出炉 中签号码共有32400个

摘要 【兑奖了】永悦科技网上申购中签结果出炉,中签号码共有32400个。 -

走较难的那条路:资管大公司崛起的“微笑曲线”

2017年光阴过半,基金行业又到了检点规模与业绩的时刻。公募基金行业的前三依次是天弘基金、工银瑞信、易方达基金。按照中国基金报的统计(未计Q -

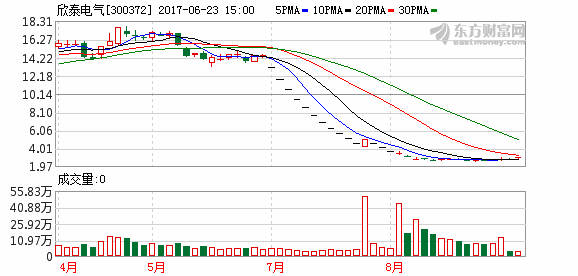

深交所:欣泰电气股票终止上市 一退到底无法重新上市

摘要 【深交所:欣泰电气终止上市】深交所6月23日公告,欣泰电气是创业板第一家退市的公 -

必读:京东白条怎么提现出来(怎么套白条里面的钱)

对于开通京东白条的用户来说,在京东消费是非常的方便了,不过呢,想要将京东提现比较麻烦,目前主要是扫码还有货到的模式,不过呢,大家都... -

业绩冲刺期 解禁压力考验基金

【中国人保(601319)、股吧】周一跌停,股价创阶段新低,引发了市场对因限售股解禁压力导致股价下跌的关注。中国人保上市以来颇受机构关注,截 -

服务贸易平稳增长、生活必需品市场供应总体充足……商务部新闻发言人回应近期经贸热点

新华社北京9月1日电 题:服务贸易平稳增长、生活必需品市场供应总体充足……商务部新闻发言人回应近期经贸热点新华社记者王雨萧、谢希瑶今... -

兴全可转债混合基金2020年利润如何?2021年第二季度有什么重大卖出?

兴全可转债混合基金2020年利润如何?2021年第二季度有什么重大卖出?南方财富网为您整理的兴全可转债混合基金2021年第二季度重大卖出详情